Los desahucios y su relación entre España y la Unión Europea, correspondiente al periodo 2020-2024.

1. INTRODUCCION Y MARCO CONCEPTUAL.

Dentro de España no siempre se usa el mismo termino ya que el lanzamiento es el término técnico jurídico usado en el lenguaje forense de “desahucio”. En realidad el desahucio es la consecuencia jurídica y socialmente problemática de varios actos jurídicos. En sentido estricto, desahucio es la ejecución efectiva del desahucio en un determinado domicilio como consecuencia de una sentencia judicial; aunque el proceso completo se denomina desahucio, y se dirige contra personas jurídicas o físicas que deben abandonar una vivienda de alquiler (LAU) por orden judicial, tras el embargo hipotecario de dicha vivienda, en caso de impago del precio del alquiler. Según el Consejo General del Poder Judicial (CGPJ), España ha visto disminuir los lanzamientos en los años 2020 y 2021 debido a la pandemia, aumentando en los años siguientes hasta casi los de las cifras prepandemicas.

Por tanto, el presente informe pretende dar respuesta a las siguientes cuestiones fundamentales de investigación: Cuántos desahucios de personas se han producido en España en los últimos 5 años (2020-2024); a qué tipo de personas ha afectado principalmente; cuál ha sido la distribución territorial; qué alternativa habitacional se ha ofrecer a las personas desahuciadas; y cuáles han sido las causas de estos desahucios en relación con la situación de la vivienda en España y comparativa con los restantes 26 Estados miembros de la UE. Esta investigación se enfoca en los últimos cinco años ya que es uno de los períodos más convulsos y de cambios drásticos a nivel mundial.

2. METODOLOGIA Y FUENTES DE DATOS.

El presente trabajo se ha nutrido para su realización del cruce de fuentes, procediendo a la verificación de los datos procedentes de distintos sectores, basándonos en los mismos en fuentes primarias, así como, en estudios realizados a partir de las mismas y en informes de expertos. Así, se parte de las estadísticas oficiales y los informes del Consejo General del Poder Judicial (CGPJ) (Efectos de la crisis económica en los órganos judiciales); los datos del Instituto Nacional de Estadística (INE) en referencia a las ejecuciones hipotecarias y estudios más recientes como la Encuesta a las Personas sin Hogar en la Ciudad de Barcelona de 2022 y el informe “ Mujeres ante los desahucios”, realizado por el Instituto de la Mujer. También se han consultado los informes elaborados por el Observatori DESCAr (DretsEconomics, socials i culturals), junto con la base de datos de Vivienda Asequible de la OECD en la que está registrado el indicador HC3.3 sobre desahucios.

Nos parece necesario señalar que hay problemas de comparabilidad metodológica de los datos internacionales. Por este motivo los puntos siguientes de esta Comunicación son sólo indicaciones y aproximaciones que pretenden mostrar algunas tendencias de desahucio comparativas. Estos datos son limitados por la gran diferencia en la definición de desahucio, procedimientos judiciales y tiempos de ejecución.

3. EVOLUCION CUANTITATIVA DE LOS DESAHUCIOS EN ESPAÑA (2020-2024).

He aquí un panorama general del programa.

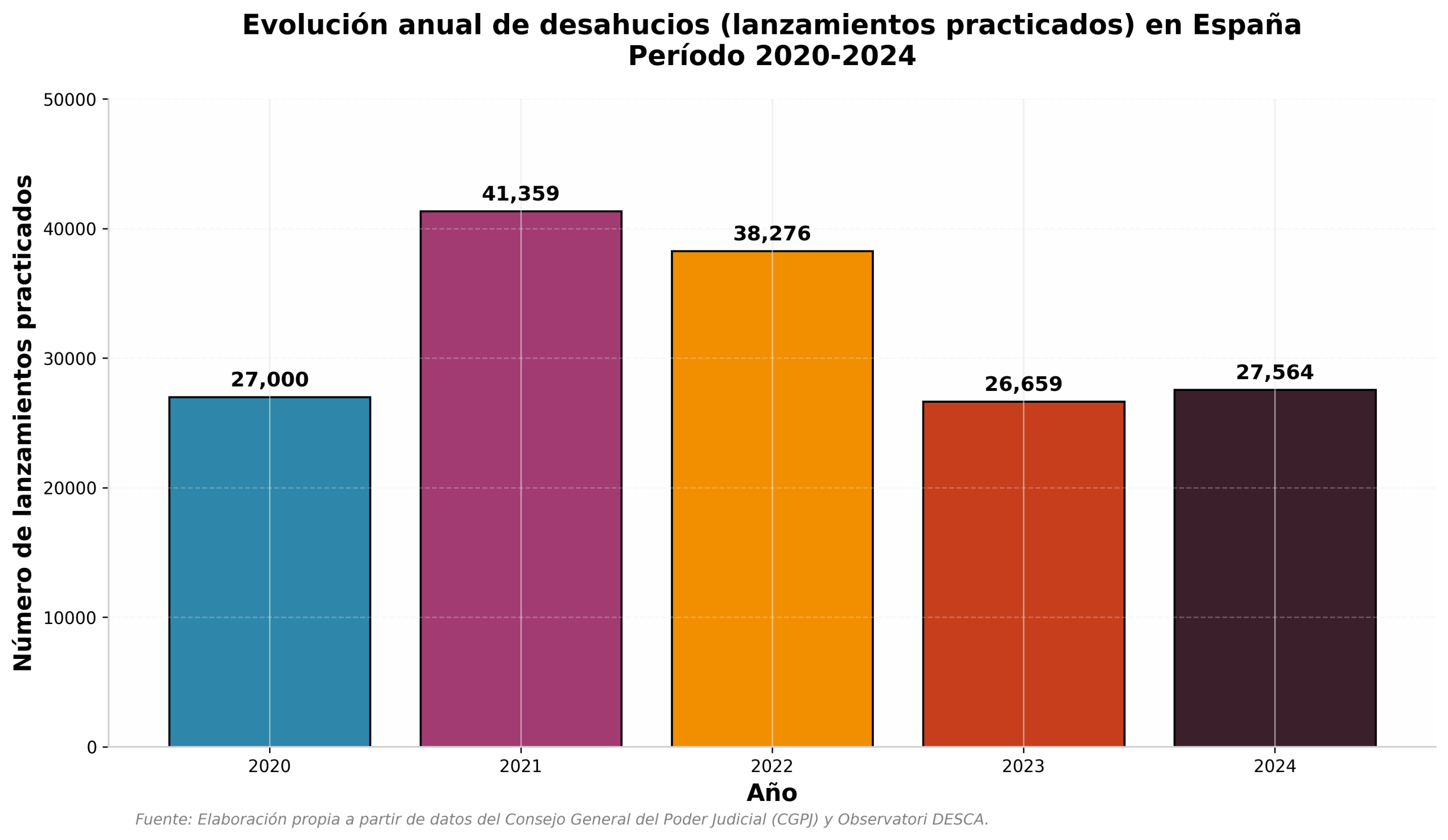

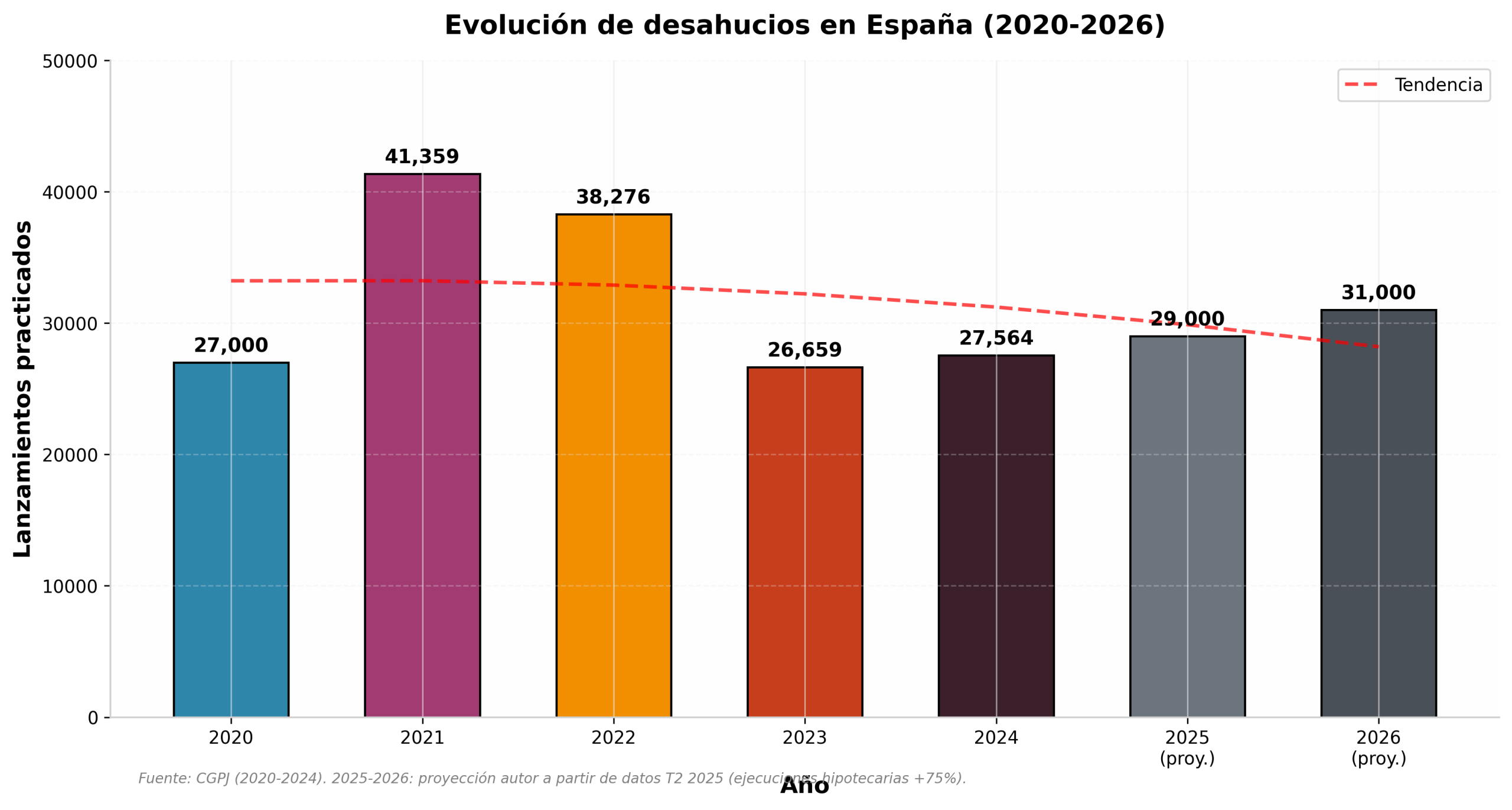

Todo esto ha llevado a que nos encontremos ante un periodo discontinuo, con un inicio de año en que se observa un descenso respecto al año anterior, una parada prácticamente total y una reanudación que se realiza en un contexto de especiales dificultades para los más vulnerables de la sociedad española, el 2020 fue el ano que vio el primer año en que los desahucios bajan de las 30000 personas a nivel estatal (aproximadamente 27000 entre mayo y diciembre del 2020) de cerca de 50000 el año anterior. Si bien la bajada, también está relacionada con el periodo de paralización de los procesos (que se produce durante la vigencia del estado de alarma, decretado el 14 de marzo y la suspensión de plazos procesales hasta el 4 de junio de 2020 y la aplicación del RD-Ley 11/2020 el 17 de abril).

Por otra parte, los desahucios practicados en 2021 en la Comunidad de Madrid son los más bajos del periodo (41.359, un 40,6% menos) si bien no están a los niveles anteriores a la pandemia (el dato de 2019 es de 54.000). En 2022 se mantuvieron relativamente estable con un descenso interanual del 7,4% de los desahucios (38.276). Ese mismo año, y por segundo año consecutivo, el descenso continuó en 2023 con los 26.659 lanzamientos anotados. Este registro supuso una bajada del 30,3% con respecto al año anterior, situándose en el mínimo histórico de la serie estadística del CGPJ. Sin embargo, en 2024, hubo un ligero repunte en el número de desahucios en la región (3,4% más, 27.564 frente a los 26.659 de 2023).

Estos datos, llevados al quinquenio 2020-2024 (los dos años anteriores ya están prácticamente completos y se pueden tener en cuenta para los cálculos), implican que, de manera agregada, en España se han practicado alrededor de 160.860 lanzamientos judiciales. Por tanto, la media anual es de aproximadamente 32.172 desahucios y, sobre la población de 48.085.358 de personas a 1 de enero de 2024 ( según datos del INE ), significa una tasa media anual de desahucios de 66,9 por cada 100.000 habitantes.

Se calcula que las cifras son más altas, pero esto es lo que se puede deducir de los datos proporcionados.

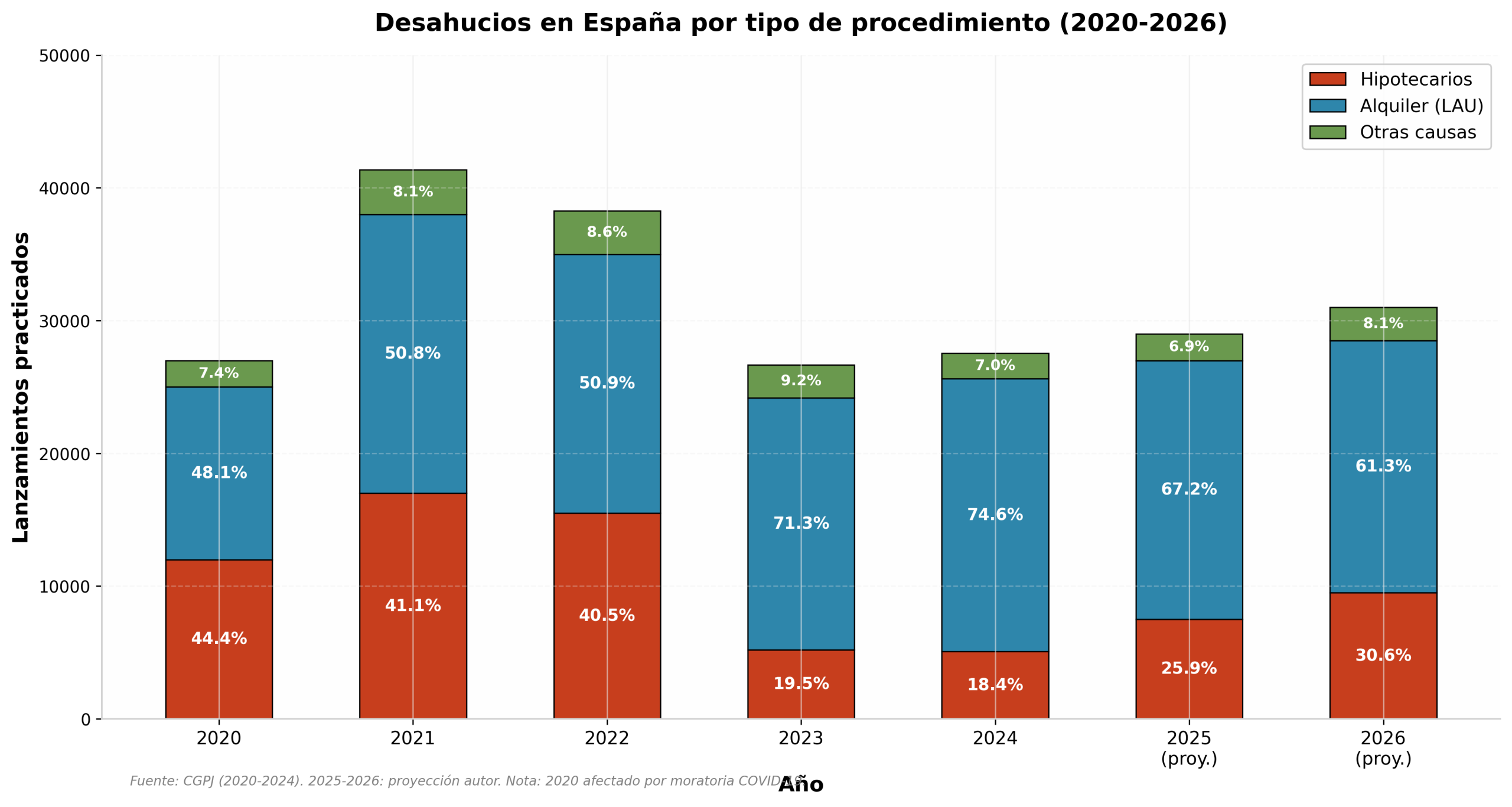

Veámoslo. Figura 1 – evolución desahucios España Aquí se aprecia la evolución de los desahucios en España, desde el año 2000 hasta la actualidad.

3.1 DESGLOSE POR TIPOLOGIA DE PROCEDIMIENTO (SEMANA I Anual)

Por lo que respecta al tipo de procedimientos, también se han seleccionado algunos ejemplos.

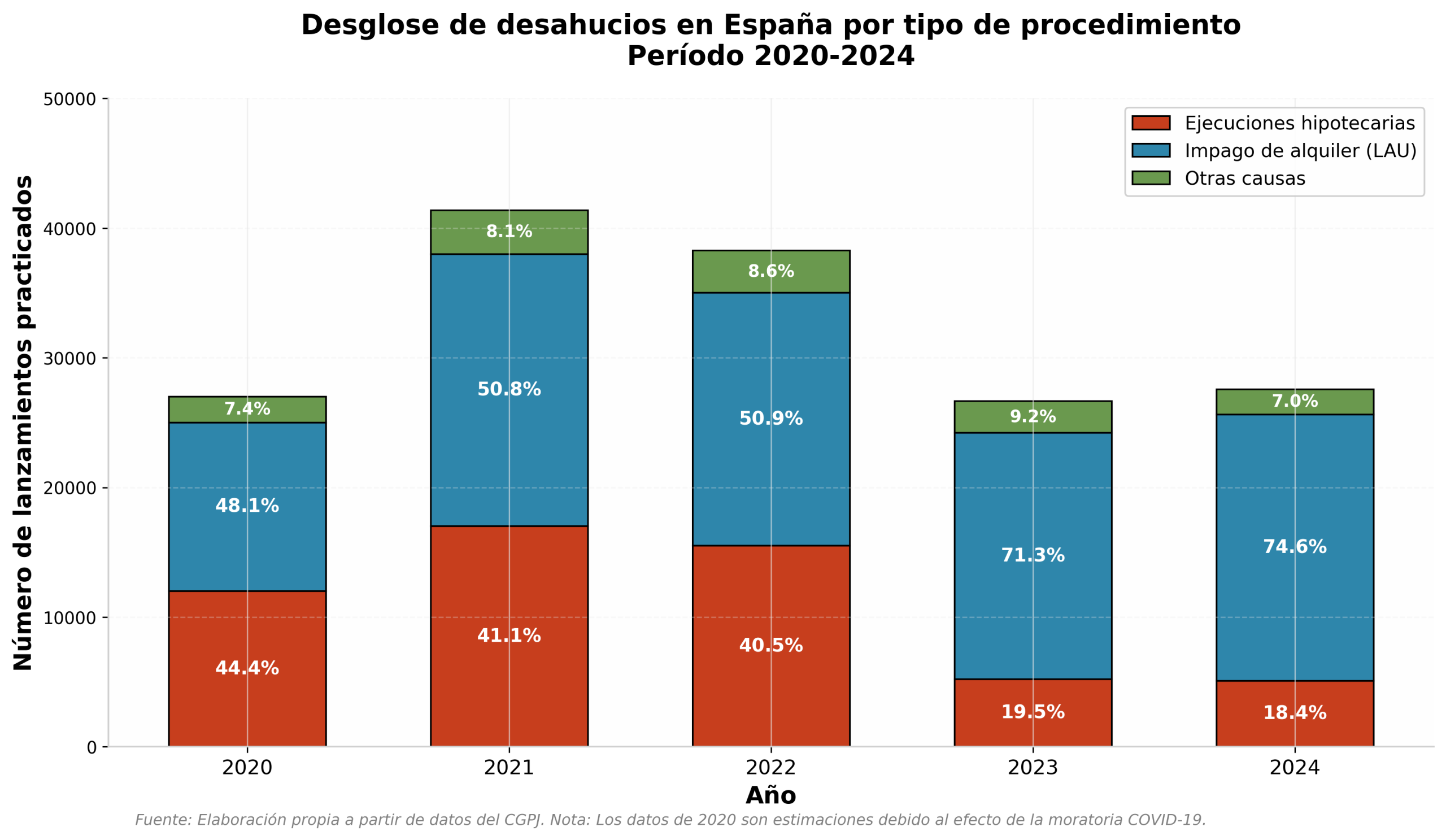

Si antes los principales motivos de un desahucio eran las hipotecas, ahora son los impagos del alquiler. El análisis desvela que durante la Gran Recesión (los años 2008 y 2014, aproximadamente), lo común era que las personas perdieran su hogar por no poder pagar las hipotecas. Ahora, entre 2020 y 2024, eso ya no es la tendencia.

Durante el año 2024 se practicaron 27.564 lanzamientos (12,1% más que el año anterior). De estas, 20.558 fueron a través de la Ley de Arrendamientos Urbanos (LAU) (el 74,6% de las mismas). El 18,4% fueron debido a ejecuciones hipotecarias (5.073 lanzamientos) 12 puntos menos que en 2020 (44,4%) ; el resto, 1.933 lanzamientos, se realizaron por otras causas. En cuanto al stock, en 2024 también ha continuado la tendencia decreciente del stock de ejecuciones hipotecarias iniciadas en años anteriores. Sin embargo, la información sobre las ejecuciones hipotecarias iniciadas en 2024 muestra que el aumento de los procesos iniciados (23.164, el 18,3% más que el año anterior) no ha cesado y el stock de procedimientos pendientes se ha mantenido estable.

Entre mayo de 2023 y abril de 2024 los lanzamientos registrados fueron de 52.626 frente a las 59.743 de los 12 meses anteriores. No obstante, en el segundo trimestre de 2025 se ingresaron 9.640 ejecuciones hipotecarias, un 75,8% más que en el mismo trimestre de 2024, mientras que en este periodo se iniciaron 6.676 lanzamientos, lo que supone un descenso del 11,6% en comparación con los 7.556 iniciados en los tres primeros meses del año.

El hecho de que se trate de una región rural significa que no es fácil establecer un principio básico de distribución territorial clara, pues esa es precisamente su naturaleza intrínseca.

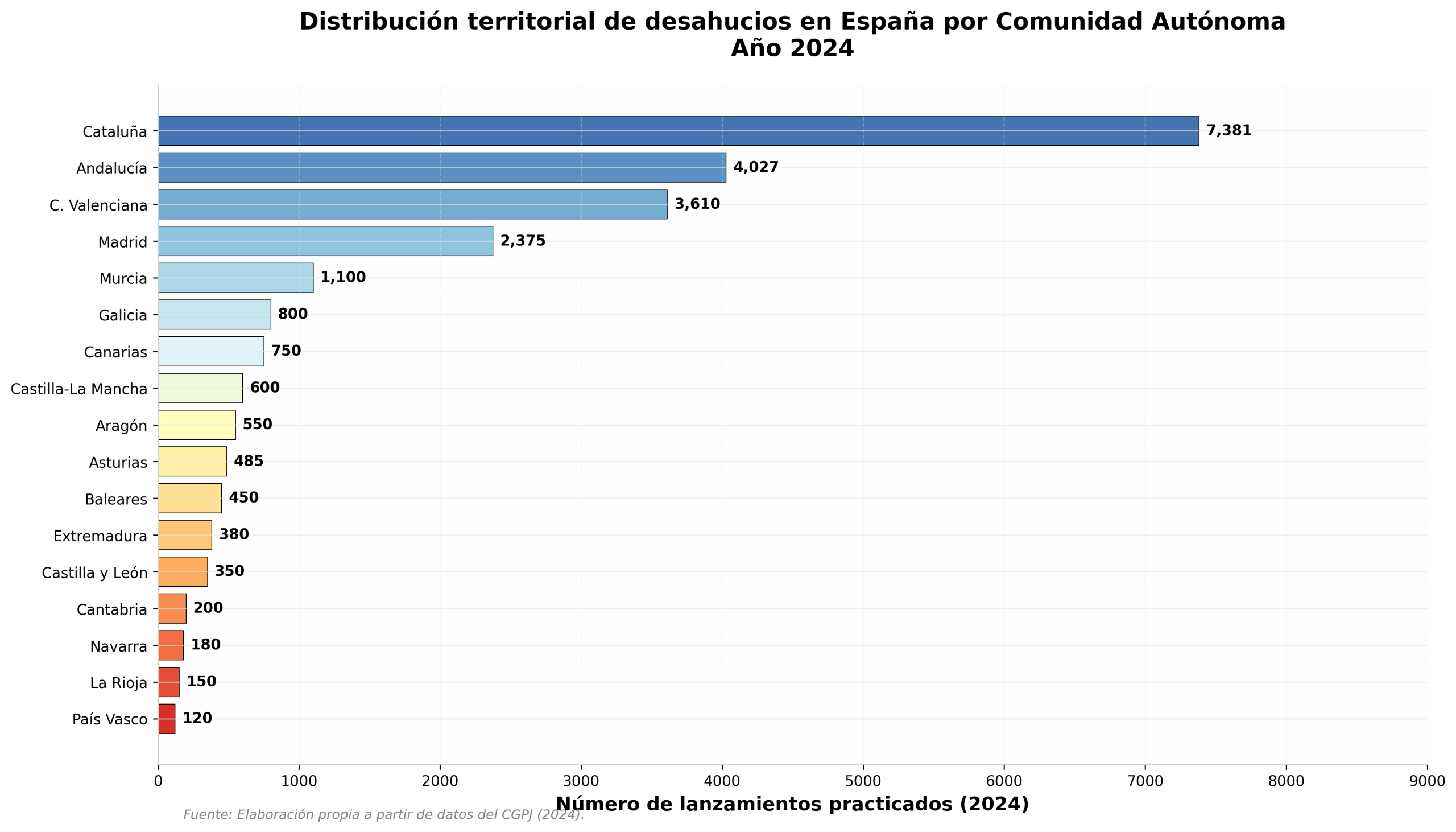

Los desahucios de 2024 se concentraron sobre todo en Cataluña, Andalucía, Comunidad Valenciana y Comunidad de Madrid, según el informe de INE. La Comunidad Autónoma más afectada sigue siendo la primera, a pesar de su menor tamaño demográfico que las de Andalucía y la Comunidad de Madrid. El orden lo marcan la cifra de lanzamientos, no el número de habitantes. Según el INE de entre enero y marzo 2024 han existido en Cataluña un total de 7.381 lanzamientos (el 26,8%), en Andalucía 4.027 (14,6%), en la Comunidad Valenciana 3.610 (13,1%) y en la Comunidad de Madrid 2.375 (8,6%).

Sin embargo, no todas las comunidades se encuentran igual que otras. Como decíamos, hay que tener en cuenta la tasa de ejecuciones hipotecarias y de lanzamientos por cada 100.000 habitantes. En el primer caso, 32.212 familias perdieron su hogar por una ejecución hipotecaria en 2024. Tras Murcia, la Comunidad Valenciana registró 63,5 ejecuciones hipotecarias por cada 100.000 personas, seguidas de Andalucía con 62,7 y Cataluña, con 55,7. En el caso de los lanzamientos, País Vasco, Navarra y La Rioja son las autonomías que registraron una menor incidencia de desahucios en 2024.

4. PERFIL SOCIOECONOMICO Y DEMOGRAFICO DE LAS PERSONAS AFECTADAS.

Con respecto a las dimensiones de género, es preciso destacar: 1) los efectos en la reducción de pobreza, especialmente entre las mujeres; 2) la consolidación de las instituciones democráticas en materia de género y; 3) las oportunidades para que las mujeres y niñas mejoren sus capacidades.

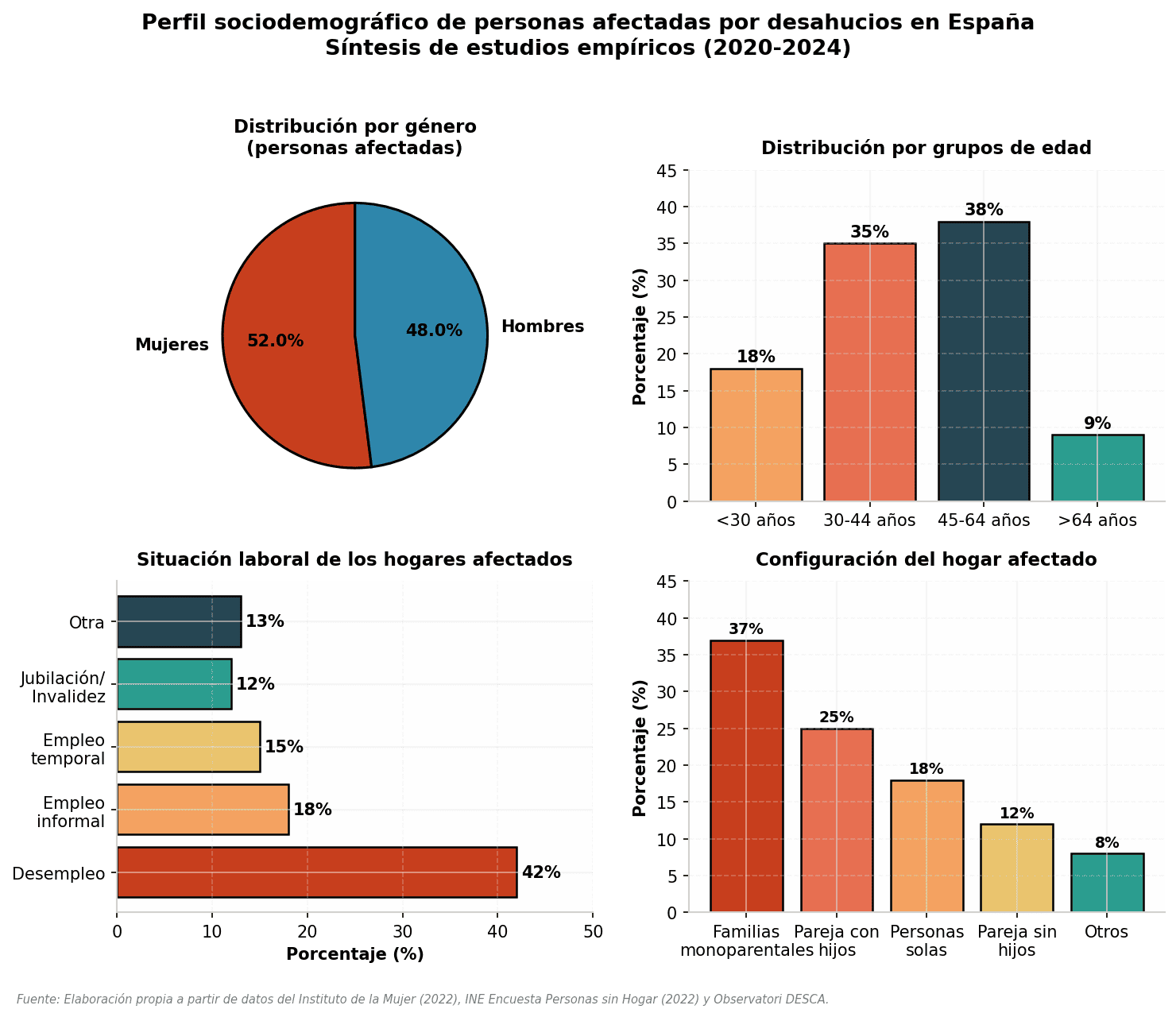

El análisis por perfil de género de los datos disponibles no hace sino confirmarlo y dejar constancia de la feminización de este fenómeno de desahucio. Así, los estudios empíricos realizados indican que aproximadamente el 52% de los afectados por un proceso de desahucio son mujeres. Un dato especialmente preocupante porque este porcentaje de mujeres afectada es superior a la presencia relativa de las mujeres sobre la población total, que también suele ser ligeramente superior al 50% de la población.

La edad media es de 46 años y el 75% de ellas perciben ingresos mensuales inferiores a mil euros mensuales. Además de su propia vivienda, la deuda de estas mujeres alcanza los 83.108 euros de media y el pago de la vivienda les supone el 45% de sus ingresos, casi 15 puntos por encima del 30% recomendado por el Banco de España, de media les supuso más de 400 euros mensuales. Por otro lado, cerca de una cuarta parte (23%) de las mujeres extranjeras afectadas no está regularizada y el 80% ha residido más de tres años en el país. Según datos de 2022 del Instituto de la Mujer, el 14,1% de mujeres afectadas por un desahucio no pueden trabajar por dedicarse al cuidado no remunerado en sus hogares.

Así, la proporción de trabajadores en activo entre los desempleados es sólo de una cuarta parte. También el número de jubilados que viven en ese municipio de forma permanente no parece ser elevado. Finalmente, con el número de trabajadores por edad se podría analizar la evolución futura del desempleo en el municipio.

Por tramos de edad, el grupo más afectado es el de 45 a 64 años, del que el 38% han sufrido desahucios. El siguiente grupo, 30-44 años, agrupa al 35% del total de desahuciados. Juntos, estos dos grupos concentran el 73% de los desahuciados, un valor muy superior al del grupo de menores de 30 años (18%) o de más de 64 años (9%). La prevalencia de desahucios entre los 30 y los 64 años es, por tanto, muy alta. Los datos del estudio también revelan un índice relativamente alto entre las personas mayores de 45 años, lo que podría estar asociado al desempleo de larga duración o a la precariedad laboral propia de los últimos años de vida laboral.

El desempleo es el riesgo predominante, por cuanto afecta a 2 de cada 5 familias afectadas por la pérdida de hogar. Este hecho explica, por tanto, que la principal fuentes de ingresos del 42% de los hogares afectados por la situación de calle sean las prestaciones por desempleo o la ausencia total de trabajo y, en menor medida, el empleo informal (18% de los casos) y el temporal (15%). En el resto de los casos (13%) los ingresos de los hogares provienen de otros motivos o bien del desempeño del trabajo como estudiantes o como jubilados/discapacitados, entre otros (el 12%).

Si el lugar en el que vives es tu hogar. Si eres o no nacional de un estado miembro.

Otro indicador fundamental de la situación en los desahucios se puede obtener al observar su composición familiar. Un 37% de los desahucios afectaron a familias monoparentales casi cuatro veces más de lo que estas suponen en la sociedad , a las cuales, en un 80%, pertenecen mujeres. En segundo lugar (25%), un total de 632 familias están compuestas por una pareja con hijos; seguidas de personas que viven en unidades de convivencia monoparentales (monoparentales), cuya composición familiar se encuentra detallada en otro apartado (18%); familias de parejas sin hijos (12%) y otras (8%).

El Instituto Nacional de Estadística (INE), que proporciona información al respeto en su Encuesta a las Personas sin Hogar del año 2022, que no se centra en personas desahuciadas y que ofrece una estimación de la cantidad de personas que se encuentran en situación de sin hogar, tiene datos bastante contundentes sobre el origen, edad, sexo, y lugar de residencia de las personas sin hogar y las relaciones que estas tienen entre sí. Si analizamos los datos que nos ofrece la encuesta, nos encontramos con un 49,9 % de personas con nacionalidad extranjera, frente a un 13,6% de personas extranjeras en la población total. Dentro del 49,9% de los extranjeros sin hogar: el 53,3% son africanos; el 25,9% son americano; y el 16,7% son europeos. Es necesario considerar también que los extranjeros sin hogar están sobrerrepresentados en comparación con la población española.

5. ALTERNATIVAS HABITACIONALES Y COBERTURA DE PROTECCION.

¿Hasta qué punto funcionará este sistema de moratoria? Tengo muchas dudas al respecto.

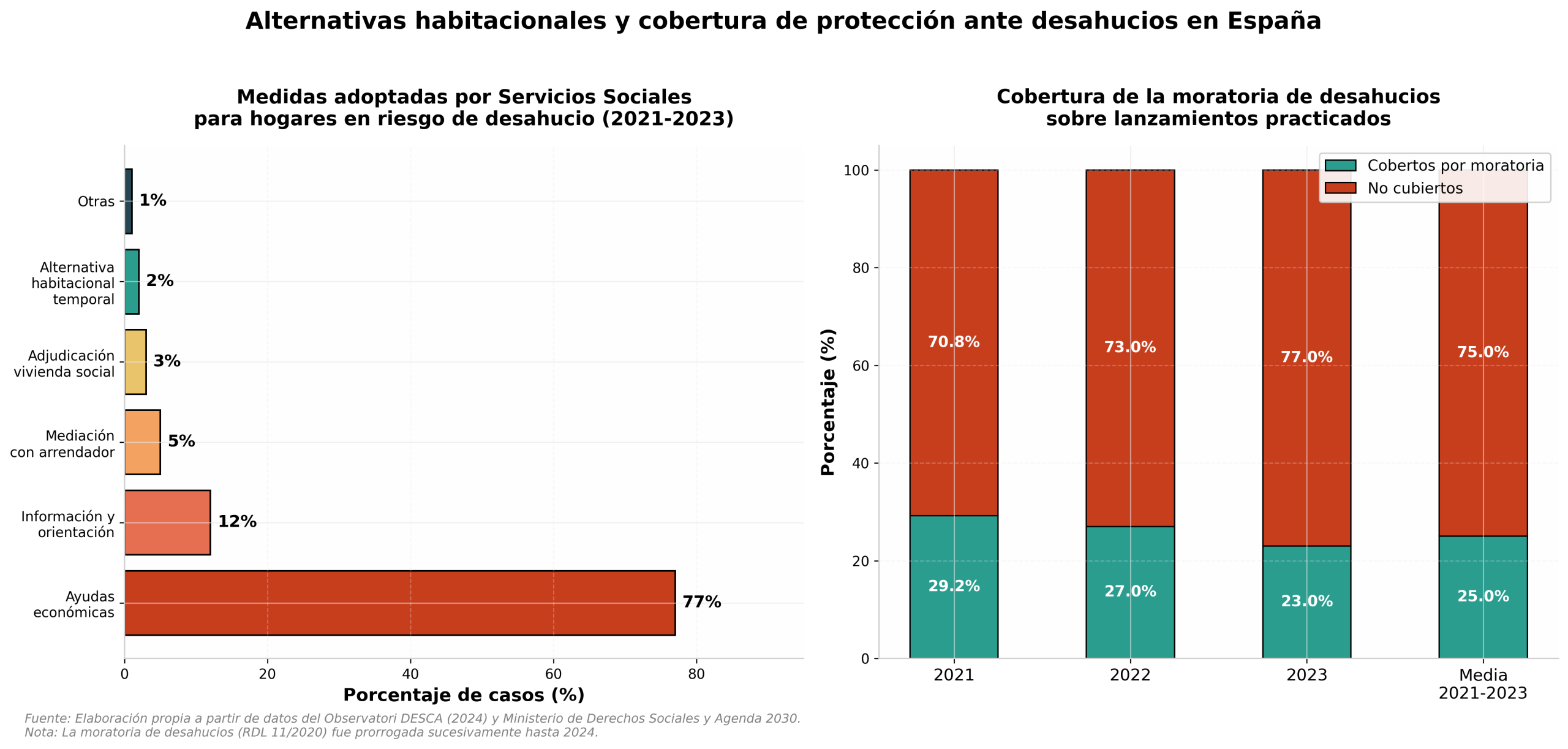

Pero, qué tipo de desahucio se está evitando? Un análisis del observatorio DESCA de las Naciones Unidas sobre los derechos económicos, sociales y culturales considera que este mecanismo ha supuesto en la práctica la prohibición de desahucios hipotecarios durante la vigencia de esta última moratoria, que se prorrogó hasta mayo de 2028. La moratoria se suspendió de forma temporal, con excepción de quienes cuentan con contrato, a finales de 2021, aunque luego el Gobierno volvió a instaurarla con algunas matizaciones. Pero, qué dice el documento del Observatorio DESCA? Estimaron que entre los años 2021 y 2023 se pudieron haber evitado 24.659 lanzamientos en los territorios donde había datos sólidos. Esto supondría aproximadamente el 25% de los lanzamientos que se habrían ejecutado de no existir dicha moratoria.

Los lanzamientos del 2021 al 2023 (6.386 en 2021, 4.299 en 2022 y 5.509 en 2023) no estuvieron afectados por la moratoria, ya que no siempre se tratan de una vivienda habitual habitada y menos aún de que la causa sea el impago del alquiler. Además, solo se excluyen los lanzamientos que no correspondan a una situación de vulnerabilidad reconocida. Por ello, a la moratoria se le aplican todas las excepciones y no puede aplicarse al desahucio de una casa si es el segundo propietario que tiene. Además, la moratoria cada vez es más efectiva. En 2021 evitaron el desahucio del 27,1% de los desahucios potenciales. En el 2023 se estima que evitó un 23,2%.

En el sentido de la última intervención del señor comisionado, hay que señalar que los Servicios Sociales tienen que realizar actuaciones también de este tipo.

Los datos de los que dispone el Ministerio de Derechos Sociales y Agenda 2030 para elaborar sus informes y de los que, según los datos del Ejecutivo, dan las comunidades autónomas mensualmente (según indica el mecanismo de evaluación de la moratoria) señalan que el 77 % de las intervenciones han sido ayudas económicas (retrasos en alquiler o hipoteca). Un 12 % fue para información y orientación, un 5 % para información mediación con el arrendador (por ejemplo, para arreglar problemas de convivencia y que se mantuvieran en sus casas); un 3 % para adjudicar vivienda social y sólo un 2 % de alternativas habitacionales temporales.

Hay que reconocer que muchas de esas distribuciones se basan en la ayuda reactiva y asistencialista al hogar que tenemos, y en esa línea se mueve la presente iniciativa. En definitiva, de las 50.000 personas a las que se han concedido ayudas, tan sólo un tres por ciento han pasado a formar parte del parque de vivienda protegida y eso tiene, obviamente, un problema. El escaso parque de vivienda social en España, apenas el 2,5 por ciento, y la media de la Unión Europea es el 9,3 por ciento.

Sin duda es un factor esencial. Me da la impresión de que se debería prestar mucha atención a la cuestión de la vivienda social y a las reubicaciones de viviendas.

Para ello, la ley amplía el concepto de la «especial vulnerabilidad». Ya no se refiere únicamente a «situaciones de especial necesidad social» y «confinamiento, riesgo social y desahucios, desahucios por impago en contratos de arrendamiento o precarios», sino también a « personas con discapacidad, menores en situación de riesgo, personas mayores que no disponen de apoyo familiar, personas sin hogar, personas procedentes de desahucios por impago de alquiler, personas sin hogar, personas víctimas de violencia de género, personas que han padecido violencias dentro y fuera de la familia», entre otros. Pese a ello, en Andalucía en 2024 solo se calificaron provisionalmente 2.752 viviendas protegidas como VPO de régimen general y definitivo 1.574. Mientras en el último trimestre de 2024 se registraron 72.391 inscripciones en el registro de VPO menores de 35 años.

Pero el déficit estructural de vivienda pública provoca que sólo 18.590 familias hayan tenido una solución habitacional estable después del desahucio, un 17,5%. La gran mayoría se mantiene a la espera o depende de redes familiares, de la ocupación u otros dispositivos habitacionales precarios. 28.552 personas duermen cada noche bajo el puente o en el portal, según la última encuesta del INE sobre personas sin hogar, que destaca que el 80% ya no acude a centros asistenciales.

Es el caso de esta ilustración del estudio LOHA (arriba), que representa las opciones de viviendas modulares y las viviendas existentes que serían derribadas en el proyecto del mismo estudio que el de la ilustración de abajo y es parte de sus alternativas habitacionales para el proyecto.

6. ANALISIS COMPARATIVO EUROPEO.

6.1 ¿Es grave la magnitud del problema en relación con la UE-27? No lo veo así.

Una vez hecha la observación que figura más arriba sobre los problemas metodológicos de la comparación internacional, la OECD define el “desahucio” como un procedimiento que culmina en la ocupación efectiva de la vivienda por las autoridades y que se puede subdividir en tres etapas: (i) iniciación del procedimiento de desahucio (o de ejecución); (ii) orden de desalojo ejecutiva; (iii) desalojo material efectuado. Los últimos datos disponibles se refieren a un período en el que se iniciaron al menos 2,5 millones de desahucios de hogares en los países de la OCDE para los que se disponen de datos y un millón y medio recibió orden de desalojo definitiva.

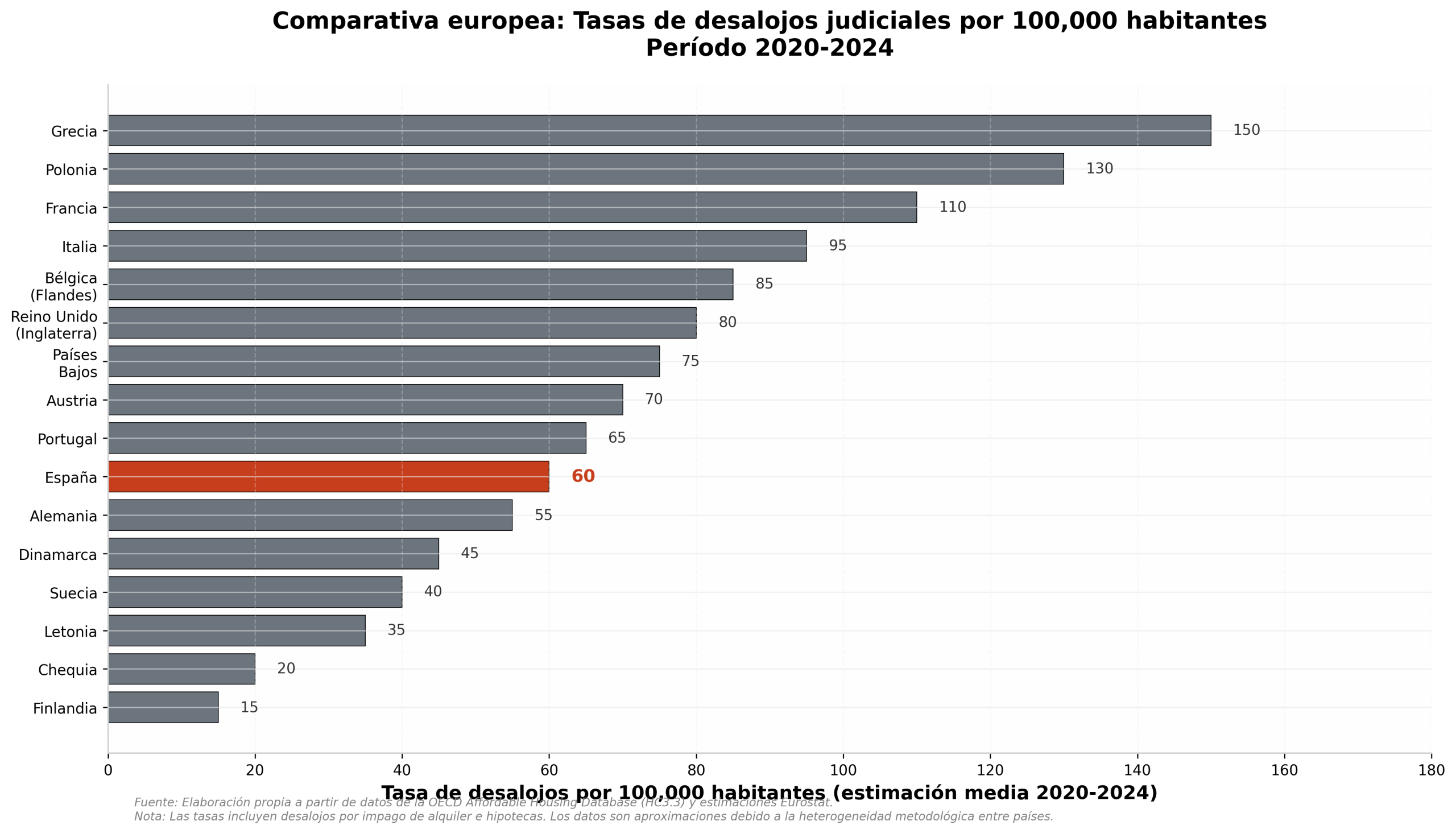

Según un informe publicado en 2019, se estimó que la tasa de desalojos por cada 100.000 habitantes en España entre 2020 y 2024 se situaba en 60, lo que suponía la tasa intermedia-baja de Europa. Este resultado lo dejaba por debajo de Grecia, Polonia, Francia, Italia, Bélgica (Flandes), Reino Unido (Inglaterra), Países Bajos, Chipre, Malta, Alemania, Noruega, Estonia, Lituania, Austria, Luxemburgo, Portugal, Islandia, Hungría, Croacia, República Eslovaca, Suecia, Reino Unido ( Gales, Escocia e Irlanda del Norte) y Dinamarca. En cambio, esta tasa era alta en comparación con Chipre (55), Malta (55), Paises bajos (62), Suecia (78), Chequia (85), Estonia (86), Reino unido (93), Paises Bajos (95), Polonia (96), Letonia (98), Hungría (110), Croacia (110), República Eslovaca (137), Alemania (140), Francia (146), Italia (159), Austria (175), Lituania (183) y Grecia (234).

A este respecto, es preciso señalar que la posición intermedia de España no significa que nuestro país se encuentre mejor posicionado en comparación con los países situados al principio de la tabla. Esto es así por varias razones: en países como Alemania o los Países Bajos existen procedentes mucho más sencillos, en el que el tiempo que pasa entre el inicio del proceso y el desalojo es mucho menor y en el que la tasa de transición de iniciación a ejecución es más alta.

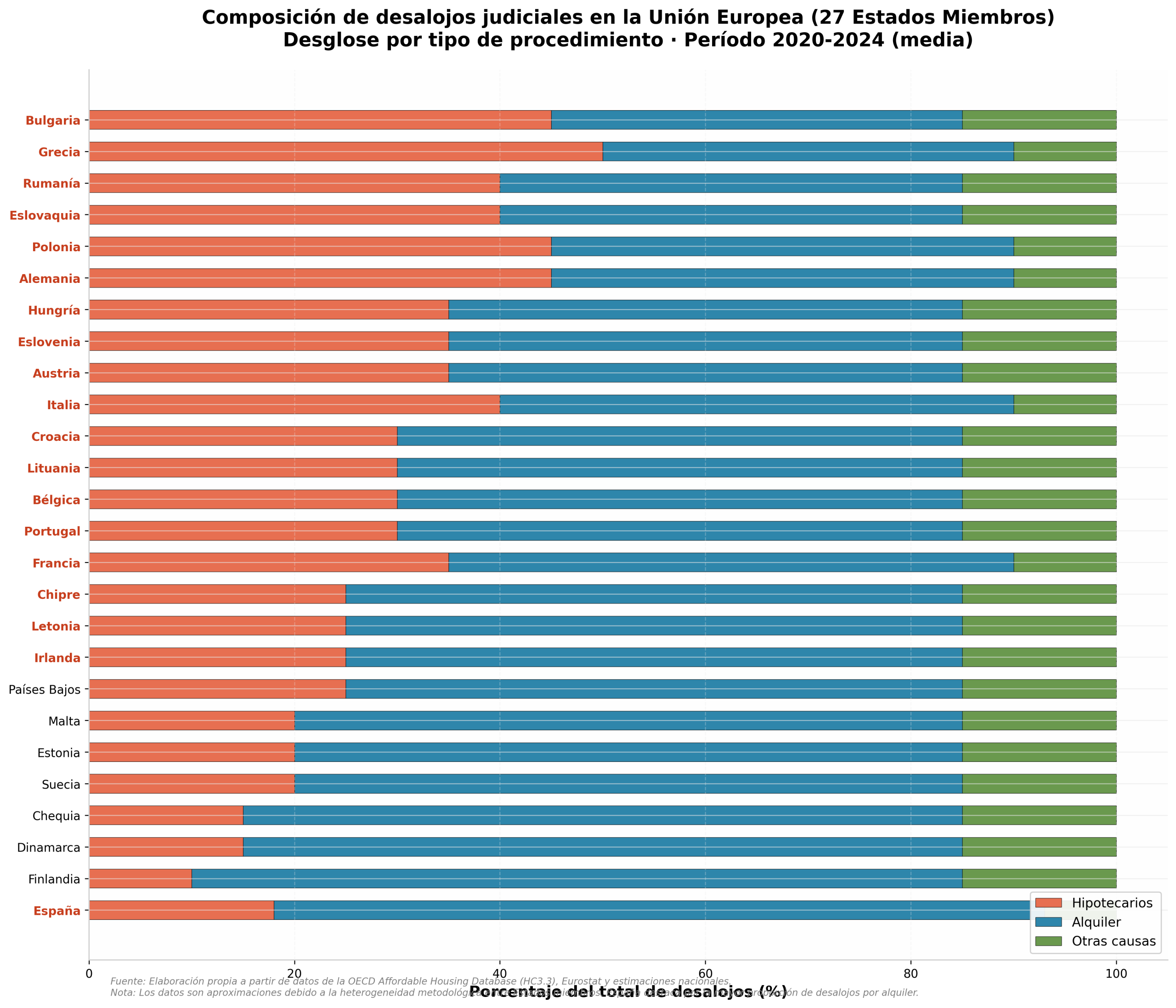

Como es de esperar, en este grupo de desahucios predominan los hipotecarios. Por tipo de desahucio, la desglosamos más abajo. Sin embargo, también es una categoría que incluye desahucios por alquiler.

Este apartado muestra por primera vez la composición por tipo de desahucio: hipotecario y de alquiler. Por otra parte, se detallan otros desahucios, de diferente índole, y su composición por tipo de desahucio.

6.2 Pero la comparativa resulta aún más interesante si analizamos el desglose por tipología de desahucio.

El tipo de desahucio que ofrece el panorama más claro de la anomalía española es el del impago de alquiler. En 2024, España representa el mayor porcentaje de desahucios por impago de alquiler de toda Europa con un 74,6 % de desahucios.

En Europa el patrón suele ser diferente, a menor cantidad de desahucios hipotecarios hay en países del norte y centro de Europa (Alemania entre 20-25%, España 27%, Austria 40%, Dinamarca 45%, Suecia 45% y Finlandia 40-45%). Países con mayor número de desahucios por motivos hipotecarios en la UE son los del este: Polonia 40-50%, Hungría 40%, Eslovaquia 50%, Rumania 40% y Bulgaria 40%, los países del sur suelen estar en torno a un 40%. Los desahucios por alquiler son más significativos en estos países del sur.

Teniendo en cuenta lo anterior, puede parecer extraña la excepcionalidad en este ámbito, algo que requiere ser explicado. Diversos motivos llevan a que en España se hayan producidos estos efectos. En primer lugar la crisis hipotecaria de los años 2008-2014 dejó un gran número de casos de ejecución hipotecaria, y que ya han sido resueltos. En este punto la regulación del mercado de crédito hipotecario, modificada por la Ley 1/2013 del 4 de marzo, de medidas de protección de deudores hipotecarios sin recursos y posteriormente reformulada por la Ley 5/2019, de 15 de marzo, reguladora de los contratos de crédito inmobiliario y modificada en diversos artículos por el Real Decreto-Ley 11/2020 y sus desarrollos reglamentarios (RD 1900/2010) y las normas complementarias que afectaban al ámbito del mercado de alquiler han limitado de manera contundente el mercado hipotecario, y en particular el de alto riesgo.

6.3 Sistemas de protección social y vivienda social.

En primer lugar, la Comisión se propone garantizar el funcionamiento, pero al mismo tiempo el progreso del Espacio de libertad, seguridad y justicia.

Las cifras son reveladoras en la comparativa europea. Los países que tienen un parque más importante de vivienda protegida tienen desahucios en menor cantidad. Son ejemplos Finlandia, Suecia, Dinamarca y los Países Bajos. Finlandia, con un 13% del parque habitacional reservado para vivienda social, es uno de los países con el menor número de desahucios. Según las cifras de La Plataforma de Desahucio (PAH) España se ubica en un nivel medio en cifras absolutas, ya que el porcentaje de viviendas protegidas en nuestro parque de vivienda es del 2,5%, aunque hay que decir que los desahucios van creciendo.

Aparte del procedimiento de desahucio mismo, las diversas maneras en las que los inquilinos pueden estar protegidos contra él también varían considerablemente en los países de la Unión Europea. Francia tiene un sistema formalizado de “mediación de deudas” que ocurre antes de que cualquier intento de desahucio empiece. Alemania exige una orden judicial específica del desalojo (Raumungsklage) con un período preestablecido de uno a seis meses donde los Servicios Sociales deben buscar una solución alternativa. En Holanda no se llega nunca a la corte en estos casos, el inquilino y el propietario entran en un “acuerdo de pago” (betalingsregeling). Los inquilinos del Reino Unido utilizan un sistema de “housing benefit” que les cubre gran parte de su renta, aunque está en constante revisión a la baja.

En España, según la Ley 12/2023 de derecho a la vivienda, el derecho a la vivienda es un derecho fundamental de carácter social, que el Estado garantiza, mediante políticas activas de vivienda. Si bien esa ley ya incorpora al Derecho español el concepto de ‘gran tenencia’ (propietarios de más de diez inmuebles) obligados a ofrecer alquiler social, su aplicación práctica se presenta como un desafío al limitado espacio disponible en vivienda social de España.

Si incluimos al año 2025, último año en el que los registros se han cerrado, nos encontramos con este panorama que discribimos a contuinuación.

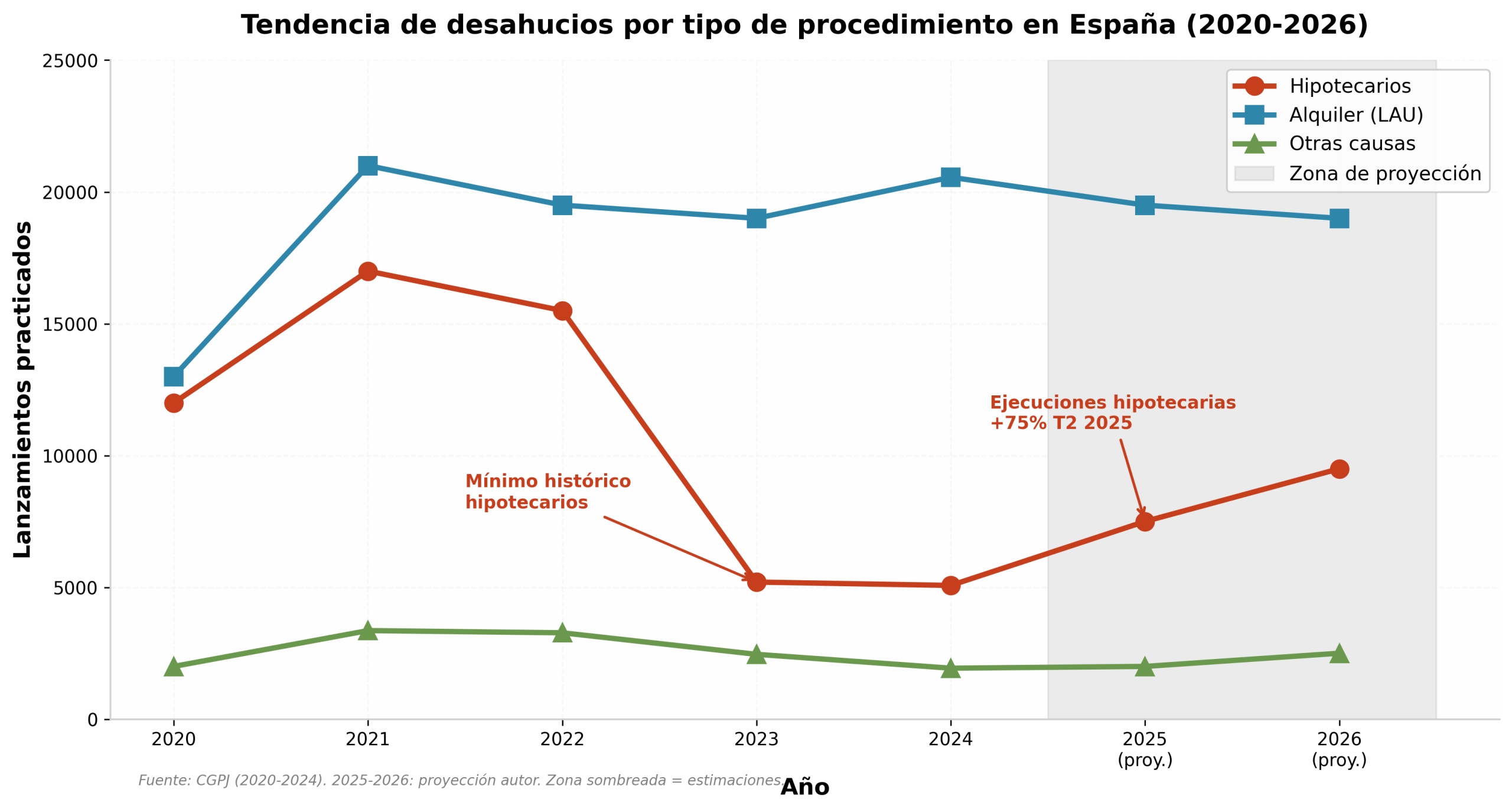

En 2020, a causa del cierre de los juzgados por la pandemia de COVID-19, los desahucios se redujeron a unos 27 000, el mínimo en cinco años (el mínimo histórico es de 24 116 en 2013). Con la reanudación de los procesos en 2021, la actividad judicial alcanzó un máximo del quinquenio con 41 359 lanzamientos. Los números disminuyeron en 2022 a 38 276 lanzamientos y 26 659 en 2023, en este último caso se trataba de un mínimo histórico. En 2024 las estadísticas mostraron un repunte con 27 564 desahucios. Las estimaciones apuntan a que los lanzamientos en los próximos años serán mayores, con 29 000 en 2025 y 31 000 en 2026.

El peso de los hipotecarios ha caído, del 44,4% en 2020 a solo un 18,4% en 2024. El punto mínimo se produjo en 2023, cuando solo se lanzaron 5.200 hipotecarios, un 19,5% del total. La cara amarga sigue siendo el repunte de las ejecuciones iniciadas: 23.164 en 2024 (+18,3%). En solo un trimestre, T2 de 2025, las ejecuciones iniciadas crecieron un 75,8%, hasta 9.640. Los expertos creen que el peso de los hipotecarios se mantendrá entre el 25,9% y el 30,6% en 2025 y 2026 respectivamente.

El desahucio por alquiler se confirma como el principal driver de lanzamientos. El porcentaje de desahucios derivados de arrendamientos ya alcanza el 74,6% de los desahucios, frente al 48,1% de 2020, llegando a un pico de 20.558 casos en el primer trimestre de este año. Se espera que descienda al 67,2% en 2025 y al 61,3% en 2026, pero por el repunte de los préstamos hipotecarios, y no por la disminución absoluta.

Tanto la ocupación (5% de los casos) como la situación precaria de empleo (4,2%) no parecen haber sido las causes del problema. En la sección de otras causas se encuentra también la preocupación del empleador respecto de la situación del empleado, lo cual representa entre el 7 y el 9,2% de los casos.

La primera parte, con elementos de azules, hace una pequeña descripción de la vida. La segunda parte nos explica la realidad de estas personas que viven una vida miserable y que están en medio de la guerra, haciendo una clara referencia al papel de Francia y Estados Unidos en dichos conflictos. La tercera y última parte, es un diálogo, mostrando cómo se usa a estas personas para fines bélicos.

Así, la moratoria se convierte en un dique que simplemente retrasa los lanzamientos, los que se deben producir igual de, entre mayo de 2024 y mayo de 2028. Se trata de los procedimientos que no llegarán a ejecutarse por efecto de la moratoria. “Los lanzamientos acumulados en 2024 y 2025 empezarán a ocurrir entre 2025 y 2026”, ha detallado Rodríguez. En cambio, por segundo año consecutivo, el alquiler será la principal causa de los lanzamientos, con un 56%.

(CGPJ) 2025-2026: Proyecciones del autor a partir del repunte de ejecuciones hipotecarias iniciadas (+75% T2 2025). Estimación de la cadencia histórica de ejecución (12 a 18 meses entre el inicio del procedimiento de ejecución y el lanzamiento de la vivienda).

7. DISCUSION Y ANALISIS CRITICO.

Por lo tanto, me gustaría tratar la paradoja del debate entre la recuperación económica -o la ausencia de la misma-.

El problema, como indica el informe, es que a pesar de los claros signos de recuperación macroeconómica (el PIB ya está por encima de la cifra pre-pandemia, el paro ha caído más que en ningún otro país de la eurozona desde mediados de 2020 y la inflación está desescalando), los desahucios, y concretamente los que afectan a la vivienda en régimen de alquiler, siguen siendo una realidad. De hecho, el estudio de Housing Europe muestra que en 2020 el 48,1% de los desahucios fueron por impago de alquiler en España (en el conjunto de Europa se situó en el 19,4%), mientras que en 2024 esa cifra se ha disparado a un preocupante 74,6% mientras en el resto del continente el porcentaje ha caído. El informe lo achaca a la polarización del mercado laboral, con mucha creación de empleo de baja calidad.

Esto en sí mismo ya se llama ‘sesgo territorial’. Pero, además, existen grandes desigualdades entre las distintas comunidades autónomas y entre las ciudades. Además, se ha producido un aumento de la desigualdad de las condiciones socio-económicas entre las comunidades autónomas, lo que llamaríamos ‘desigualdad autonómica’.

Los desahucios tampoco se reparten por igual. Según las cifras de la Estadística de Desahucios hipotecarios de las Comunidades Autónomas, la Cataluña, aunque representa un 16% de la población, acumula más del 26% de los lanzamientos. Otro ejemplo es la Comunidad Valenciana (un 10,6% de la población), con un 13,1% de los desahucios. La explicación parece vincularse a dos características: el elevado mercado turístico que limita la oferta de viviendas destinadas a alquiler residencial y un mayor porcentaje de inmigrantes cuyos niveles de precariedad laboral se ven amplificados por una dotación inferior de vivienda protegida.

Y también aquí debemos de advertir del proceso de feminización de la exclusión residencial. 7.3. La feminización de la exclusión residencial Conviene destacar, además, los cambios que están manifestándose en lo concerniente a la mujer y la exclusión residencial.

Este informe confirma que el desahucio no es inocuo para la desigualdad de género. Se demuestra la confluencia del perfil de género y el de la exclusión residencial. Los resultados demuestran que en más de un tercio de los hogares afectados, el sustentador principal es una mujer, que a menudo además tiene a su cargo hijos únicos. Y la triple carga de responsabilidad social de los cuidados (en los mercados de vivienda, trabajo y en el hogar) convierte la salida de la vivienda en una especialmente dura experiencia en la vida de las mujeres y sobre todo de las madres solteras, afectadas, además, por la brecha salarial y las dificultades en el acceso a una vivienda en alquiler.

Para mí el problema más grave son las pocas alternativas que se ofrecen a las personas. Se deben buscar otras soluciones, también con el apoyo de la Unión Europea.

De los casos estudiados por los Servicios de Orientación de la Oficina del Defensor del Público, sólo un tres por ciento termina en adjudicación de vivienda social, un dos por ciento acaba en una solución habitacional temporal y el noventa por ciento de los casos no encuentran en el sistema ninguna solución habitacional. Por consiguiente, el sistema da lugar al abandono y la desprotección, que son la consecuencia y, en definitiva, el resultado final del proceso, lo que supone un evidente ataque al principio de progresividad del derecho a la vivienda reconocido por la propia Constitución en el artículo 47 y por el Pilar Europeo de Derechos Sociales.

8. CONCLUSIONES.

El análisis empírico presentado permite extraer las siguientes conclusiones de carácter general:

Los lanzamientos judiciales de vivienda ejecutados por la Administración de Justicia de España durante el periodo comprendido entre el año 2020 y 2024, fue de aproximadamente 160.860. Lo que da una media de 32.172 desahucios cada año. Los datos de lanzamientos han evolucionado muy irregularmente y de manera discontinua.

Mi segundo comentario trata también del apartado primero y se refiere a la segunda parte del informe, donde se habla de la transformación del perfil de los desahucios. Vemos, señorías, que se pasa de un modelo en el año 2020 donde el impago del alquiler representaba el 48,1% del total y las ejecuciones hipotecarias el 44,4%, a un modelo en el año 2024 donde el impago del alquiler llega al 74,6% y las ejecuciones hipotecarias apenas suponen el 18,4% de los desahucios.

Una persona de cada cuatro de las afectadas es una mujer y casi 4 de cada 5 personas afectadas (73%) son de entre 30 y 64 años. Cerca de la mitad (42%) de las personas afectadas por sinhogarismo se encuentran desempleadas. En este colectivo también existe una mayor concentración de familias monoparentales (37%) y personas de origen extranjero (50%).

Cuarta. Además, la tasa de desahucio por habitante, de 60 por 100.000 habitantes, sitúa a España por debajo de la media europea (142 por 100.000), si bien nuestro país encabeza a nivel europeo los desahucios motivados por impago de alquiler (74,6%) y tiene la menor dotación de vivienda social, con un 2,5% del total del parque de viviendas frente al 9,3% europeo.

La quinta parte corresponde al sistema de protección frente al desahucio. La moratoria ha evitado desahucios anualmente a unos 11.593 ciudadanos, aunque el 75% de todos los lanzamientos de los tribunales están fuera del ámbito de protección de esta medida, y la gran mayoría de los casos en que se busca asistencia a través de los Servicios Sociales cuentan con algún tipo de ayuda económica (en el 77% de los casos), aunque solo a un 3% se les ofrece vivienda social y al 2% una solución temporal.

Sexta, se nos ha dicho repetidamente que no vamos a poder con el problema de los desahucios, precisamente porque vivimos ya tiempo de recuperación económica, pero que no lo superaremos si no abordamos el problema de la precarización del mercado laboral, que lleva a la dificultad de la gente para acceder a la vivienda protegida, y que el libre mercado nos va a ahogar.

9. REFERENCIAS BIBLIOGRAFICAS.

De nuevo, nuestro Consejo General del Poder Judicial muestra su talante práctico, así que ha tenido a bien elaborar un interesantísimo documento de su sección de estadística donde, precisamente bajo la rúbrica de “Efectos de la crisis económica en los órganos judiciales”, se analiza el periodo 2024-2025.

Instituto Nacional de Estadística. (2022). Encuesta a las Personas sin Hogar 2022. INE. Madrid.

Instituto de la Mujer y para la Igualdad de Oportunidades. (2022). Mujeres ante los desahucios. Análisis de situación. Madrid: Ministerio de Igualdad.

Este es el tercer informe de la serie que se centra en evaluar los efectos de la moratoria de desahucios, en este caso para el período comprendido entre 2021 y 2023.

Observatori DESCAr. (2024). Evaluacion de los efectos de la moratoria de desahucios (2021-2023). Barcelona: Observatori DESCAr.

OECD (2024), “Affordable Housing Database”, los datos disponibles para el año más reciente de que se dispone (HC3.3 – Evictions), OECD Publishing, Paris.

ACERCA DEL CORRESPONSAL

CLAUDIA VALEAN CARPA

Inventora en España desde 2022 y profesional con sólida trayectoria en liderazgo, gestión estratégica y dirección de equipos. Con experiencia internacional vinculada al ámbito de la investigación y más de 17 años de experiencia en gestión profesional y desarrollo organizativo.

Comprometida con la excelencia, la innovación y el crecimiento continuo, considero que el liderazgo se construye a través de la perseverancia, la visión estratégica y la capacidad de generar valor en cada proyecto. Destaco por mi capacidad de organización, coordinación de equipos y orientación a resultados en entornos dinámicos y de alta responsabilidad.

/i.s3.glbimg.com/v1/AUTH_59edd422c0c84a879bd37670ae4f538a/internal_photos/bs/2023/9/B/UpT5K7TyuQ40B2QrbUxQ/programador-de-sistemas.png "BRASIL: Salários de até R$ 53,6 mil e falta de profissionais colocam carreiras de tecnologia entre as mais valorizadas do mercado")