El Oligopolio Armamentístico del Consejo de Seguridad. Un Análisis Económico de la Hegemonía de los P5 en el Comercio Global de Armas

Resumen

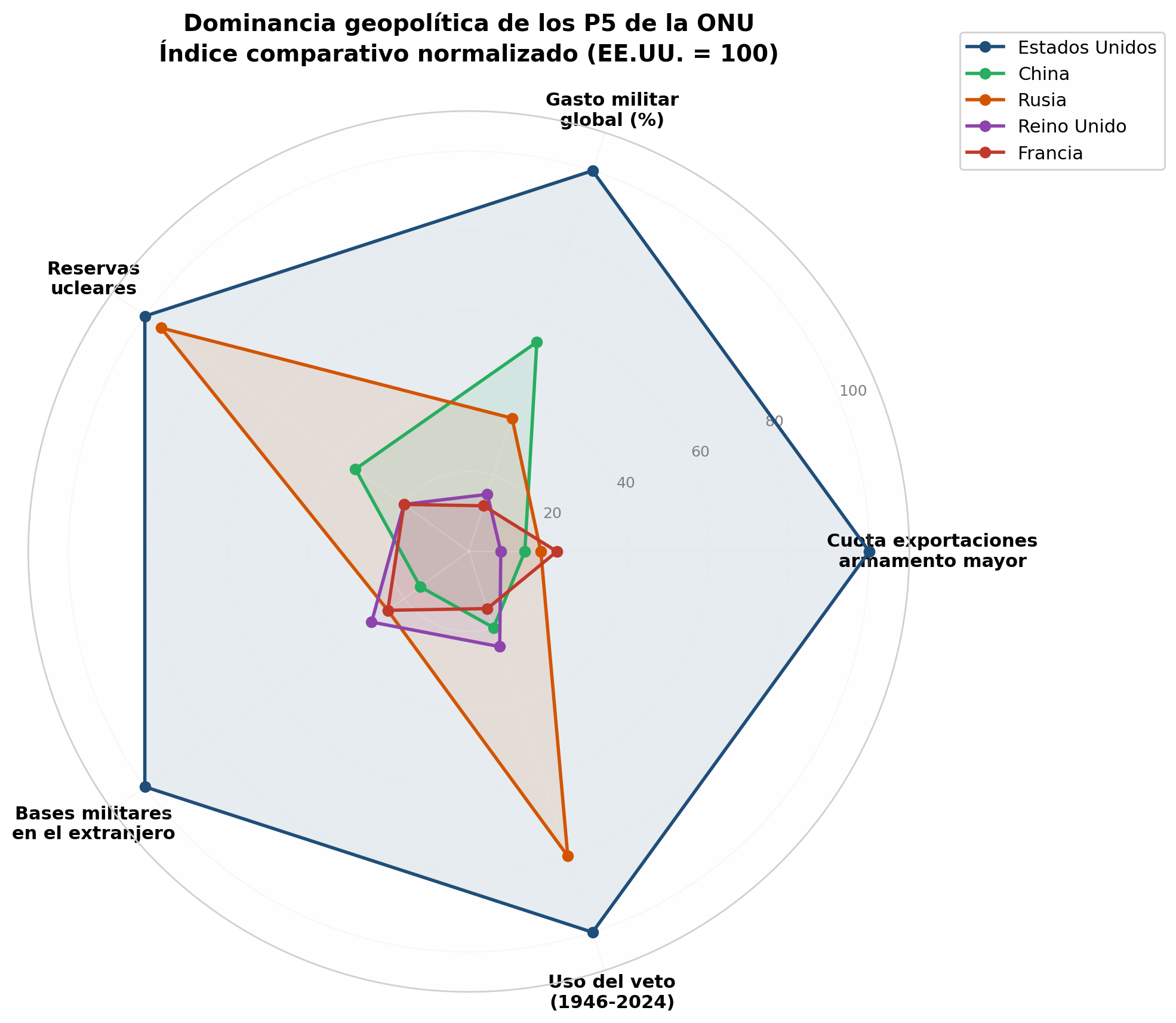

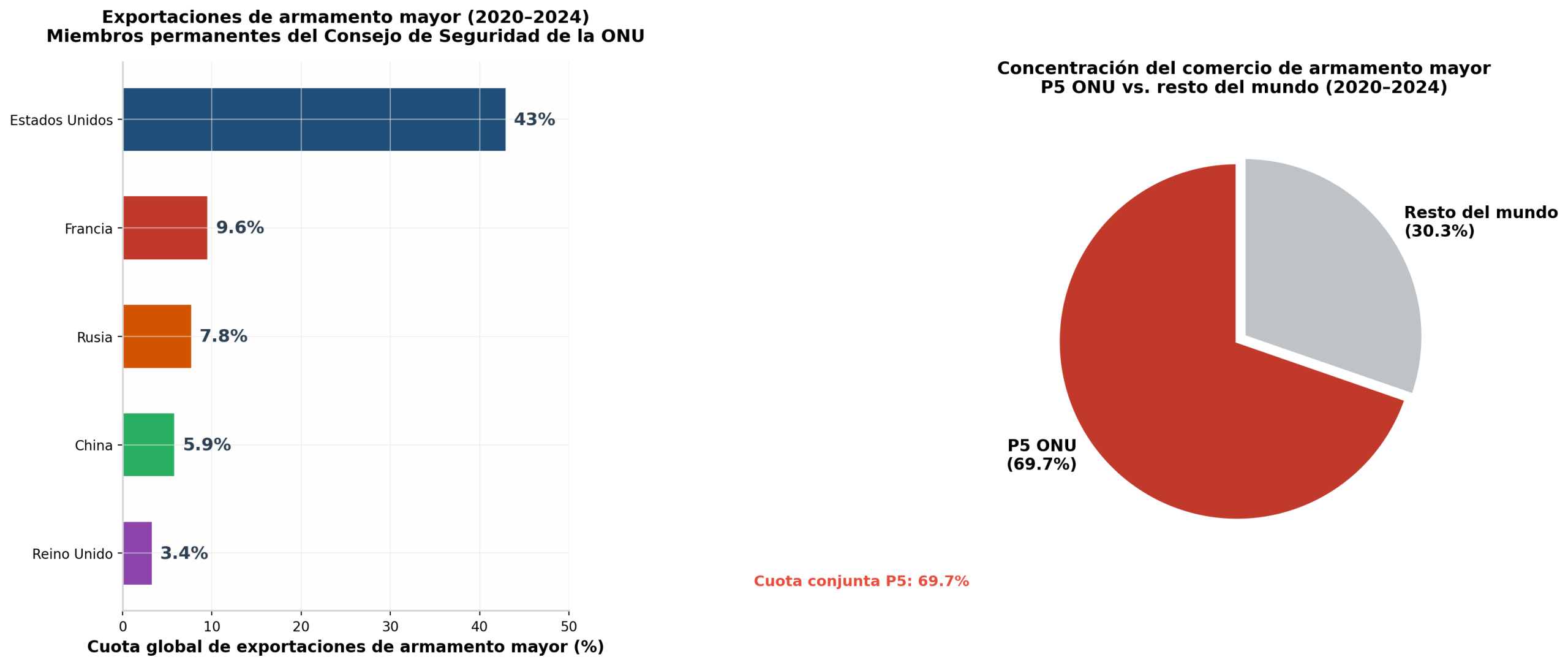

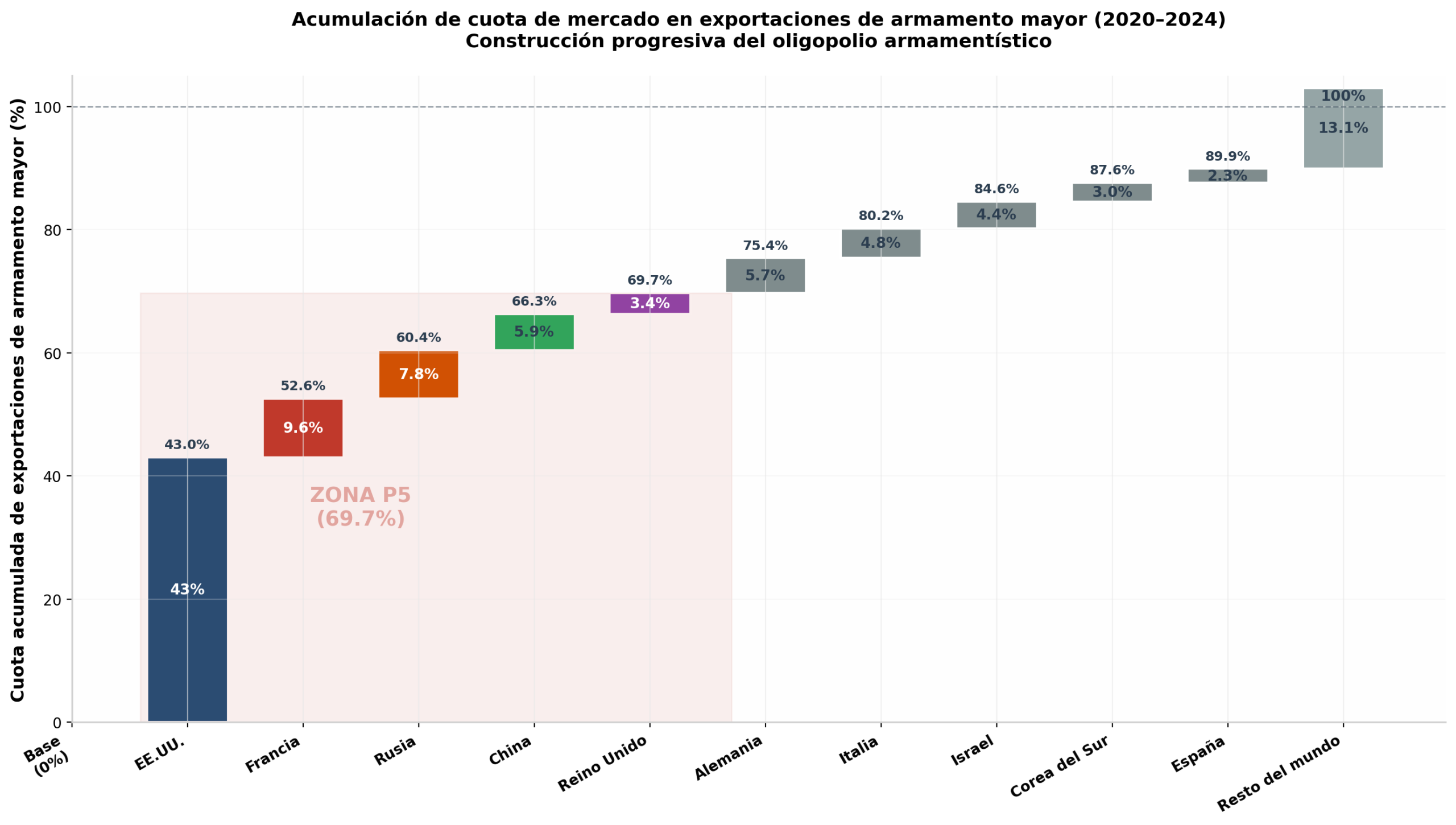

La conexión entre el estatus político de los cinco miembros permanentes del Consejo de Seguridad de las Naciones Unidas P5 y su predominio en el mercado global de armamento mayor se revela como un fenómeno crucial de la arquitectura geopolítica actual. Datos del Instituto Internacional de Investigación para la Paz de Estocolmo SIPRI para el período 2020-2024 demuestran que los cinco miembros permanentes Estados Unidos Francia Rusia China y Reino Unido acaparan el 69.7% de las exportaciones mundiales de armamento mayor lo que establece una estructura de mercado que fluctúa entre un oligopolio puro y un duopolio asimétrico liderado por Washington.

I El Panorama Estructural Concentración y Dominancia.

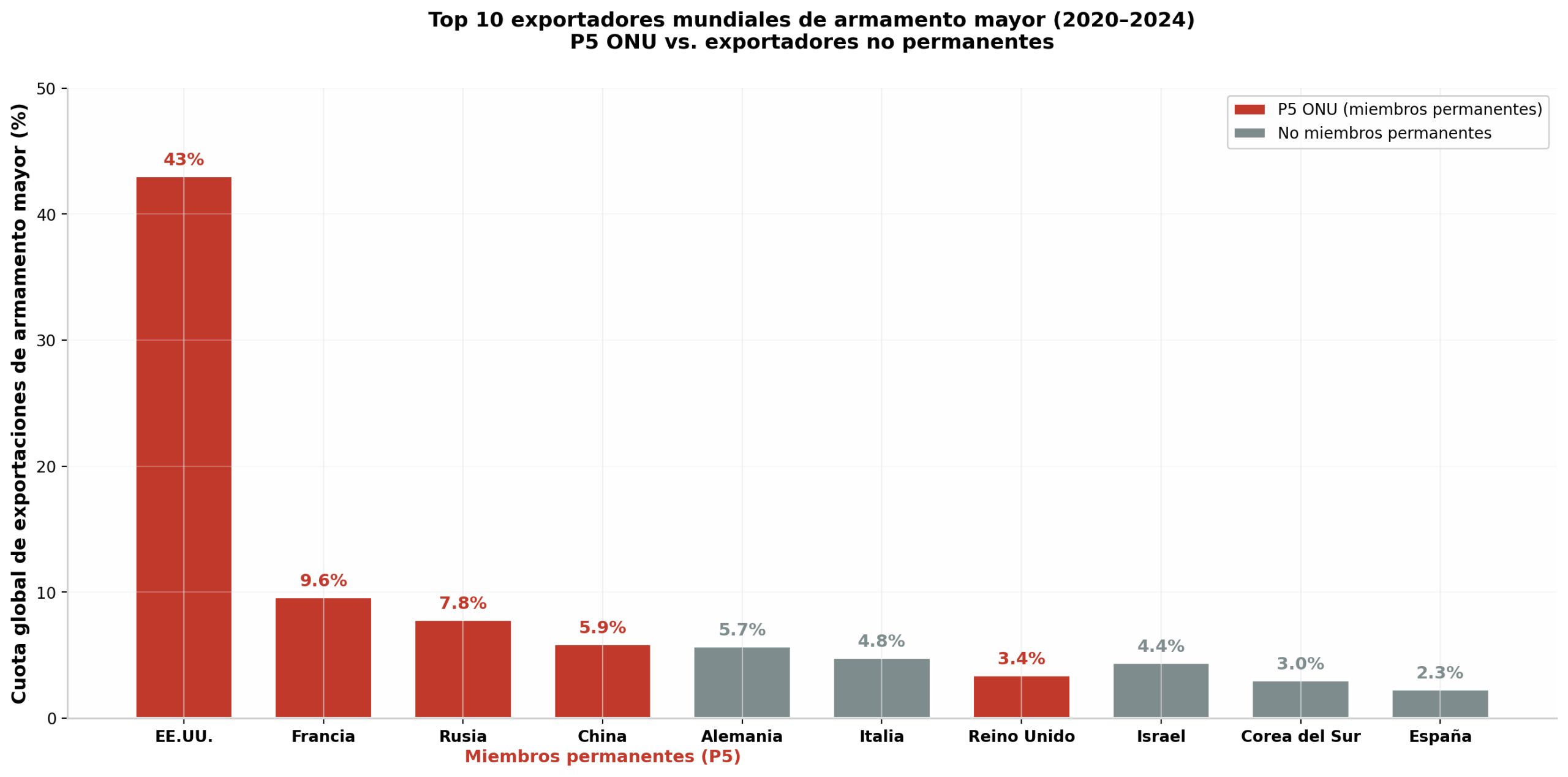

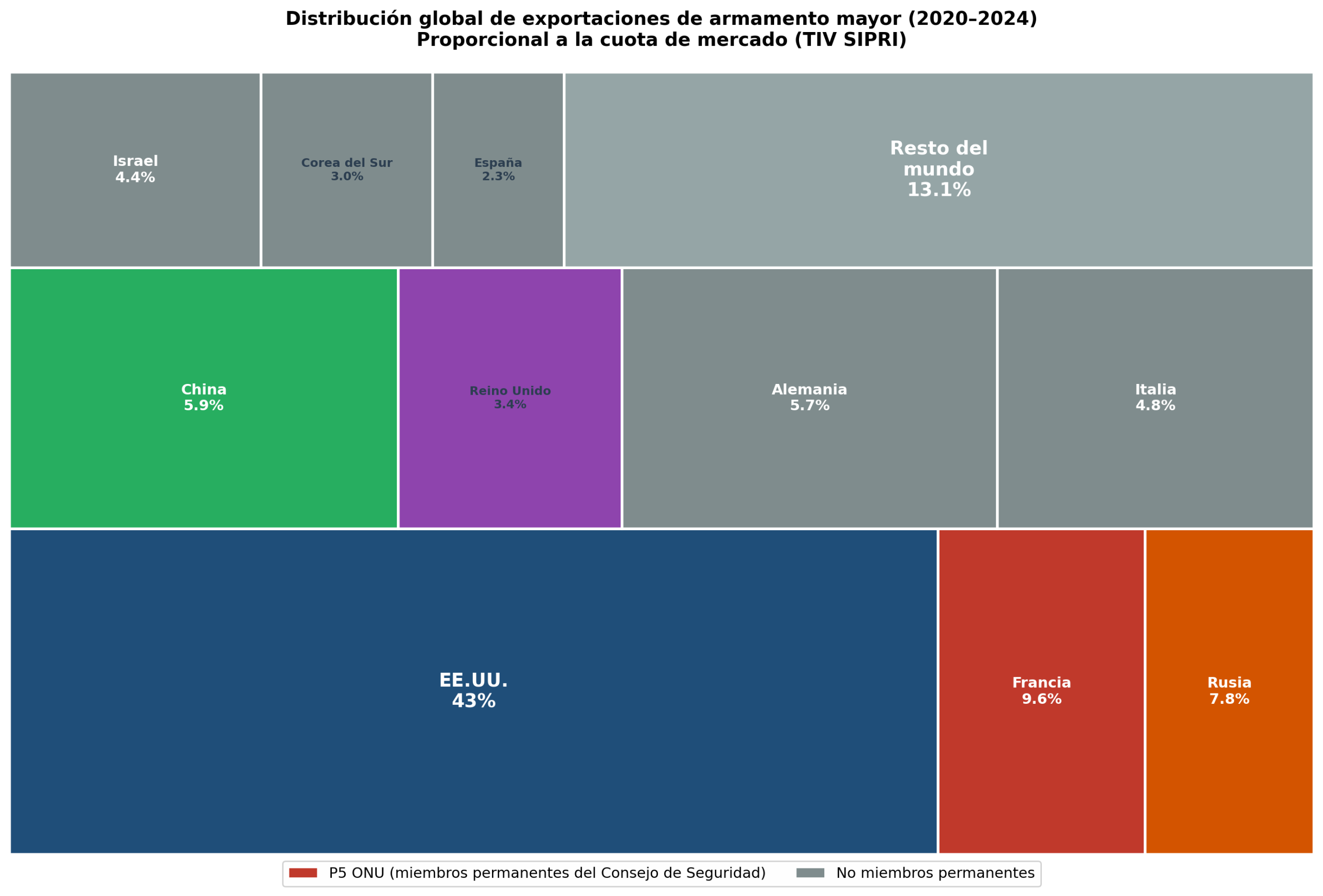

El mercado global de armamento mayor muestra una concentración asombrosamente alta. Los cinco exportadores principales todos ellos miembros permanentes del Consejo de Seguridad excepto Alemania que se ubica en el quinto puesto capturan el 72% del volumen total de transferencias. Esa configuración oligopólica recibe refuerzo adicional mediante impedimentos tecnológicos, regulatorios y políticos de acceso casi nulo para la mayoría de los participantes estatales.

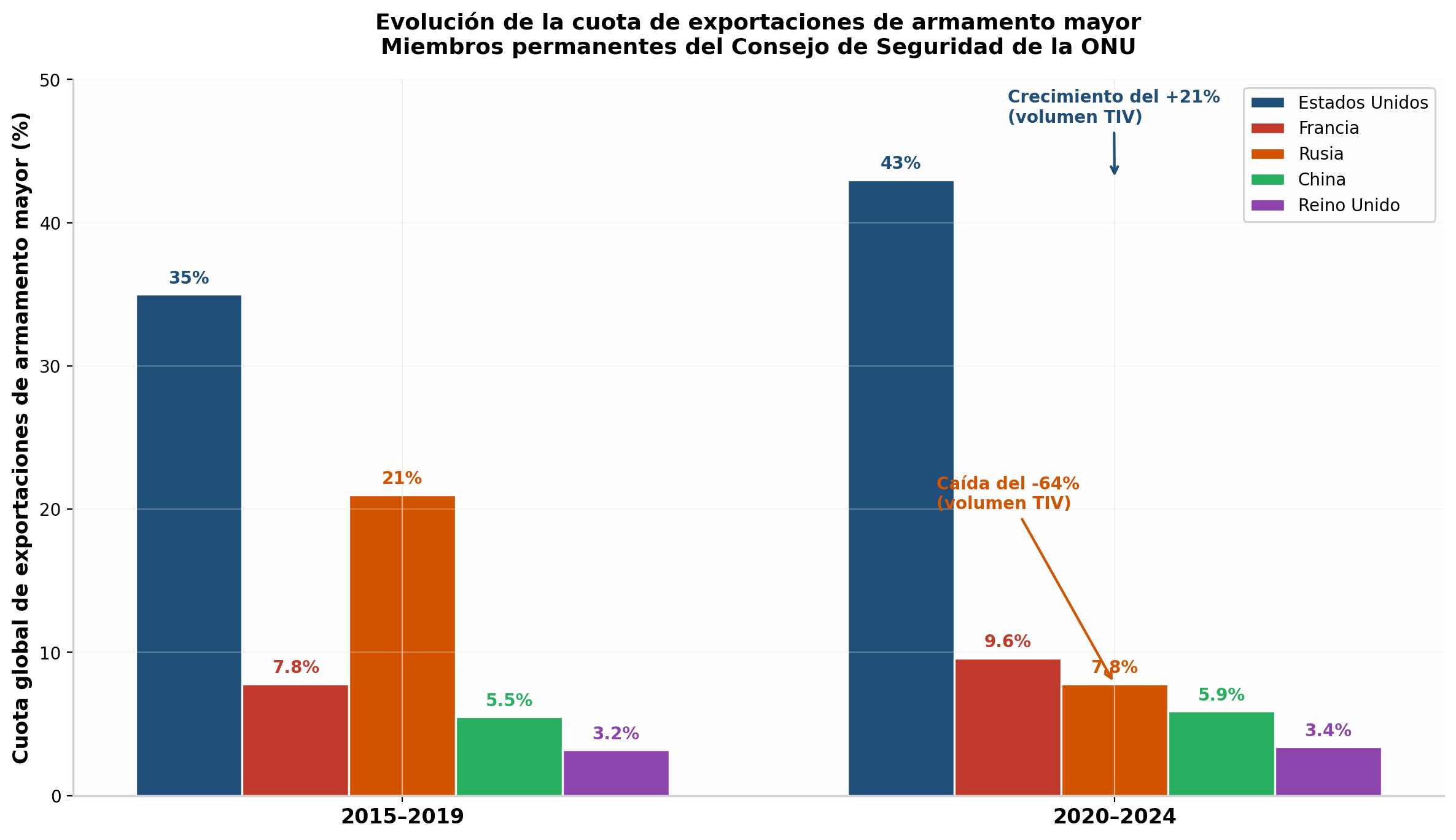

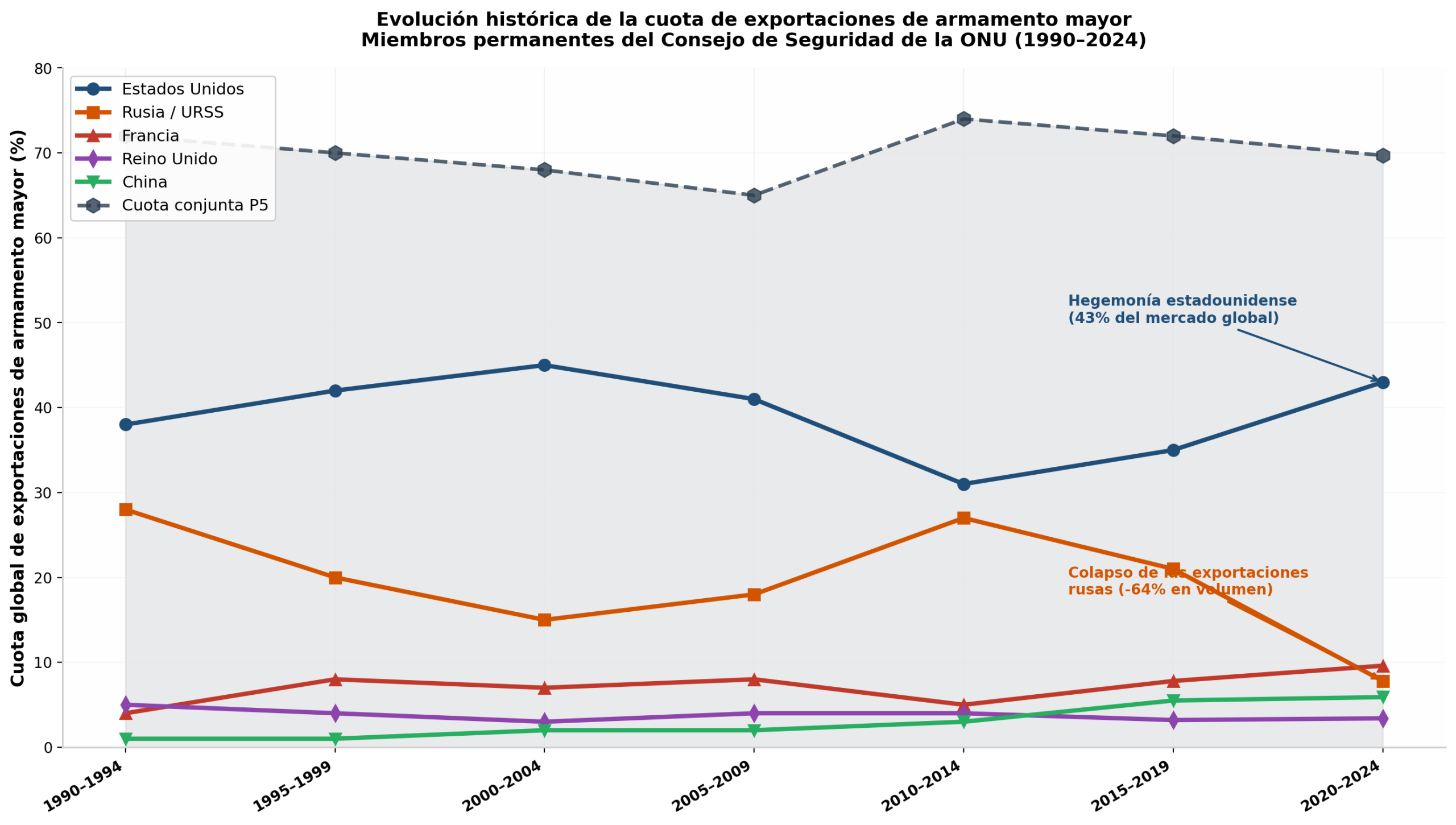

Al examinar esto en detalle, se vislumbra una desproporción considerable entre los integrantes mismos del P5. Los Estados Unidos ostentan una supremacía indiscutible, abarcando el 43 por ciento de la participación mundial, o sea, una porción cuatro veces mayor que la de su seguidor más cercano, Francia, con un 9,6 por ciento. Históricamente, Rusia, quien fuera el segundo mayor exportador, ha sufrido un derrumbe sistemático en sus ventas, cayendo sus exportaciones un 64 por ciento en volumen TIV al comparar 2015-2019 con 2020-2024, de modo que ahora ocupa el tercer lugar con un 7,8 por ciento. China, poseyendo un 5,9 por ciento, y Gran Bretaña, con un 3,4 por ciento, cierran la lista de los cinco habituales, no obstante, con influencias respectivas bastante menores. La participación colectiva del P5, que es 69,7 por ciento, excede considerablemente la suma total de los cinco exportadores principales no permanentes – Alemania (5,7 por ciento), Italia (4,8 por ciento), Israel (4,4 por ciento), Corea del Sur (3,0 por ciento) y España (2,3 por ciento) – cuyo total apenas llega al 20,2 por ciento.

II. Dominio de Norteamérica: Una Potencia Tecno-Logística.

La primacía de Norteamérica en el ámbito de armamentos mundial no se explica solo por su tamaño, sino también por una ventaja intrínseca y profunda en cuanto a capacidades de gran alcance. Washington aporta el 45 por ciento a las exportaciones del planeta de misiles ofensivos terrestre de largo alcance mas de 250 kilómetros y con pedidos pendiente a trece naciones más.

Una diversidad territorial en las ventas americanas 107 paises receptores en el tiempo 2020 2024 muestra una táctica de ingreso en mercados de todo el mundo.

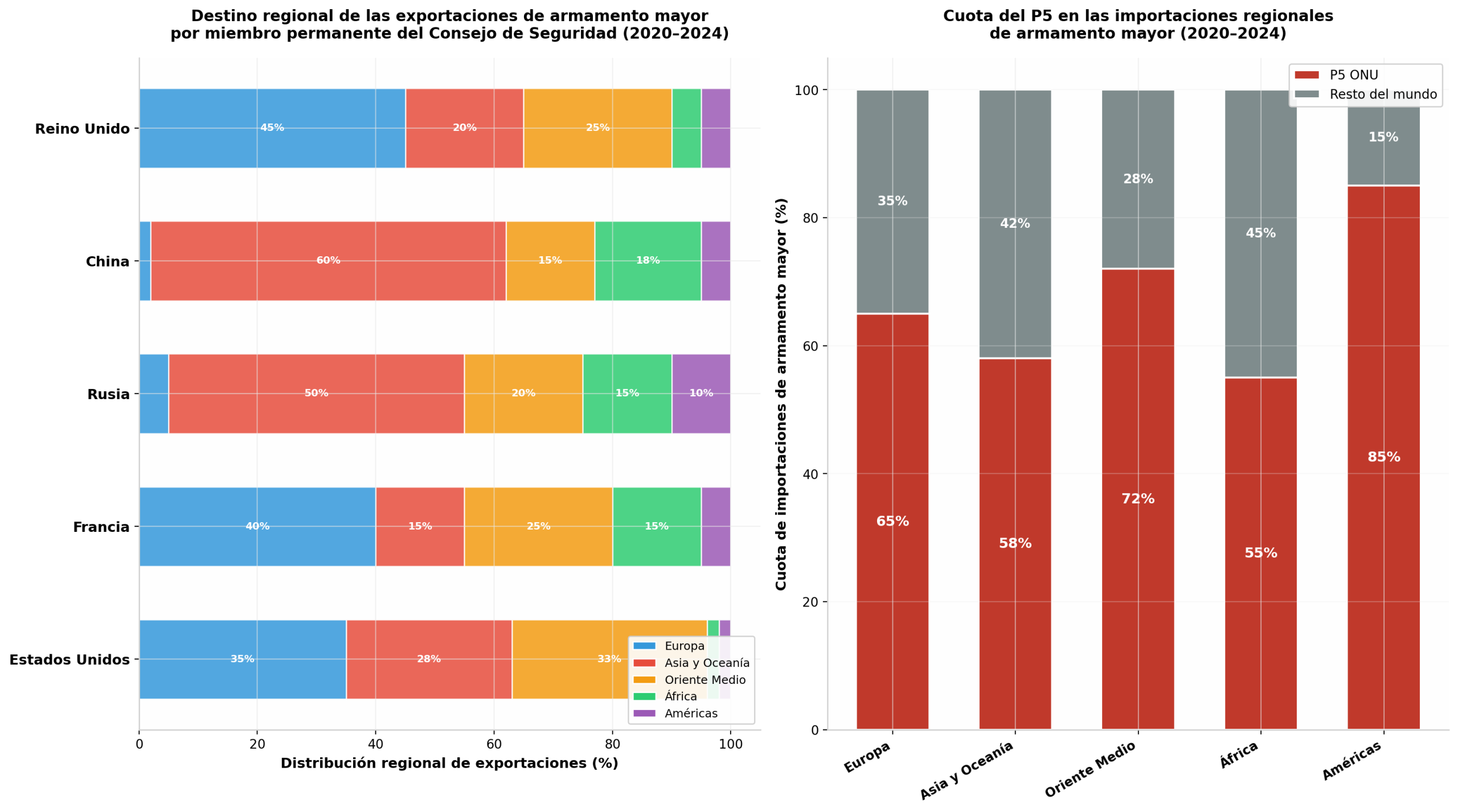

La primera vez en veinte anos la región mas importan por exportaciones militares de américa ha sido Europa 35 por ciento desalojando al Medio Oriente 33 por ciento aunque Arabia Saudita permanece el comprador principal con 12 por ciento del total.

Un aumento del 21 por ciento en ventas americanas desde 2015 2019 a 2020 2024 dentro de un escenario de calma global en movimientos militares menos 06 por ciento significa una toma de mas mercado sobre todo de Rusia su disminución a dejados sitios libres que Washington ha tomado con fuerza.

III El Caída Rusa De Un Mundo De Dos Poderes A Ser Secundario.

La bajada de ventas rusas es lo mas inusual del negocio de armas últimamente.

La disminución del 64 por ciento en volumen TIV pone a Rusia por debajo de cualquier periodo de cinco anos desde 1950 incluida la época de la Unión Soviética. Diversos factores estructurales explican esta contracción. Entre ellos se cuentan la preeminencia de las necesidades del frente ucraniano, las sanciones comerciales que entorpecen la producción y comercialización, la influencia diplomática estadounidense sobre compradores potenciales, y la independencia gradual de los principales clientes históricos. La India, la cual absorbía un notable 72 % de las importaciones indias entre 2010 y 2014, ha disminuido su dependencia rusa a un 38 % en el periodo 2020-2024, redirigiendo sus compras hacia Francia (28 %) e Israel (34 %).

La notable concentración de las exportaciones rusas, con dos tercios destinadas a India (38 %), China (17 %) y Kazajistán (11 %), pone de manifiesto una vulnerabilidad en su cartera. Esta situación contrasta agudamente con la diversificación exhibida por Estados Unidos. Una confirmación de esta tendencia hacia la marginalización geográfica es la drástica reducción del número de estados receptores, de 60 a tan solo 33, entre los periodos analizados.

IV. Francia: El Auge del Exportador Sistémico

Emergiendo como el segundo mayor exportador global, Francia ha experimentado un incremento del 11 % en volumen. Sus ventas dirigidas a Europa han visto una expansión impresionante del 187 %, catalizada por la entrega de aeronaves de combate a Grecia y Croacia, además de suministros cruciales para Ucrania. Si bien no obstante, la excesiva dependencia del mercado indio una cualidad absorber 28% de las exportaciones galas, cifra casi duplicando el total de Europa aunada (15%), introduce un peligro de concentración de portafolio equiparable al que aflige a Rusia. Las directrices francesas de diversificación, rumbo a Qatar (9,7%) y la consolidación de su hegemonía en el continente europeo representan movimientos para paliar tal riesgo.

V. China y Reino Unido: Figuras de Participación Limitada

La República Popular China, cuarto exportador global abarcando 5,9%, se topa con considerables trabas políticas; números adquirentes de grandes volúmenes evitan la adquisición de pertrechos chinos por motivos geoestratégicos. Las tácticas de Pekín se enfocan en abrirse paso en economías africanas y asiáticas con apreturas de presupuesto, donde su equilibrio entre costo y desempeño se muestra ventajoso. El Reino Unido, representando el 3,4%, sostiene un espacio de nicho en artificios altamente especializados, aunque con una participación en merma, relativamente.

VI. El Dilema Burocrático: Pacificadores, Mecenas de Conflictos

La ligazón entre la facultad de veto en el Consejo de Seguridad y la aptitud exportadora de artefactos bélicos configura un dilema institucional de gran magnitud. Cinco naciones privilegiadas con la tarea primordial de salvaguardar la paz y la seguridad global, al mismo tiempo que cosechan inmensos beneficios económicos de la inseguridad resultante de la sed de armamento.

Este diseño intrínsecamente defectuoso genera fuertes desincentivos: el poder de veto se ejerce para resguardar mercados de exportación o alianzas estratégicas clave, y por otro lado, la aprobación de misiones de paz puede indirectamente estimular una mayor demanda de rearmamento. El firme apego de los países de la OTAN europea al armamento norteamericano —aproximadamente 64% de sus importaciones tienen origen en Washington— acentúa una desproporción de poder que se extiende mucho mas allá de la esfera puramente militar.

Gráficas:

VII. Conclusiones: Hacia una Reestructuración Oligopólica.

El mercado mundial de armamento pesado adopta una conformación de oligopolio asimétrico, firmemente controlado por los integrantes permanentes del Consejo de Seguridad. La preeminencia de Estados Unidos, el declive de Rusia y la emergencia de Francia delinean un dinámico triangulo de poder exportador en constante evolución. La participación combinada del P5, rondando el 70%, indica claramente que cualquier modificación del Consejo de Seguridad que cambie la lista de sus miembros permanentes afectaría directamente la dinámica del mercado armamentístico mundial.

ACERCA DEL CORRESPONSAL

CLAUDIA VALEAN CARPA

Inventora en España desde 2022 y profesional con sólida trayectoria en liderazgo, gestión estratégica y dirección de equipos. Con experiencia internacional vinculada al ámbito de la investigación y más de 17 años de experiencia en gestión profesional y desarrollo organizativo.

Comprometida con la excelencia, la innovación y el crecimiento continuo, considero que el liderazgo se construye a través de la perseverancia, la visión estratégica y la capacidad de generar valor en cada proyecto. Destaco por mi capacidad de organización, coordinación de equipos y orientación a resultados en entornos dinámicos y de alta responsabilidad.