LAS MONEDAS DIGITALES DE BANCO CENTRAL CBDC

Claudia Valean

C.E.O DEL (CIRG). Computational Intelligence Research Group. Universidad de Pretoria.

Un nuevo paradigma monetario y sus implicaciones para el control ciudadano.

1. INTRODUCCIÓN: EL COMIENZO de una nueva era monetaria.

El mundo financiero mundial cambia sin parar, esto, desde que el dólar y el patrón oro rompieron lazo, en el 71, ¿ves?. Las Monedas Digitales de Banco Central CBDC son la mayor cambio del dinero fiduciario en la historia, no? El Banco de Pagos Internacionales BPI dice que casi el 94% de los bancos centrales del mundo ya andan en alguna CBDC, lo que es el 98% del PIB global.

Este estudio de varias áreas observa las CBDCs desde lo teórico monetario, la sociología del control institucional, y el análisis de políticas públicas.

La meta es ofrecer una entendimiento exhaustiva, no solo sobre la estructura técnica y económica de estas monedas, si no también de sus efectos en la autonomía personal, la confidencialidad ciudadana, y la modificación de la autoridad estatal en la era digital.

2. ¿QUÉ ES UNA CBDC? DEFINICIÓN Y ARQUITECTURA BÁSICA

2. 1 Entendimiento detallado.

Una Moneda Digital de Banco Central, una CBDC, es la manifestación digital de la moneda de curso legal de una nación, creada y avalada por la entidad monetaria soberana. Contrario al dinero bancario comercial, que son los fondos en cuentas corrientes que muestran créditos del banco privado al cliente, una CBDC es un compromiso directo del banco central, haciéndola, en teoría, la manera más segura de dinero digital para la gente.

La diferenciación arquitectónica clave reside en tres facetas:

Primera faceta: La esencia del compromiso. Mientras los depósitos bancarios reflejan créditos de entidades privadas, expuestos al peligro de quiebra, las CBDCs son compromisos soberanos sin riesgo de impago, excepto por derrumbe estatal.

Segunda faceta: La manera de acceso.

Hay dos modelos prominentes realmente.

CBDC mayorista diseñada para operaciones solamente entre bancos y el banco central. Un buen ejemplo, el Drex brasileño donde el ciudadano accede indirectamente a través de intermediarios financieros.

CBDC minorista: acceso directo para ciudadanos y compañías. El e-CNY chino demuestra esto, lo cual permite que cualquier persona tenga una billetera conectada directamente con el Banco Popular de China.

La tercera dimensión es la tecnología subyacente, ¿si? La mayor parte de las CBDCs se construyen sobre DLT o blockchain con permiso, posibilitando la programabilidad del dinero gracias a los contratos inteligentes.

El Elemento Disruptivo: Programabilidad, en efecto.

La cualidad que distingue de raíz a las CBDCs de cualquiera forma antigua de dinero es la habilidad de programarlas. El dinero regular, ya sea en efectivo o digital, es intercambiable y neutral: al transferirlo, el que lo envía pierde el control de cómo se usa. Al contrario, las CBDCs, podrian incluir reglas de ejecución condicional a través de smart contracts, no lo crees?.

Esta programabilidad trae funciones como:

Caducidad temporal de fondos, los fondos valen menos si no se gastan antes de una fecha.

Restricción de uso: Solo válidos, esos fondos para categorías especificas alimentos, educación, vivienda.

Transferencia condicional: Se liberan fondos, pero solo si se cumplen ciertos parámetros, tipo, entrega de mercancía, verificación identidad.

Geolocalización: Bloquear o permitir transacciones basado en la ubicación física, si.

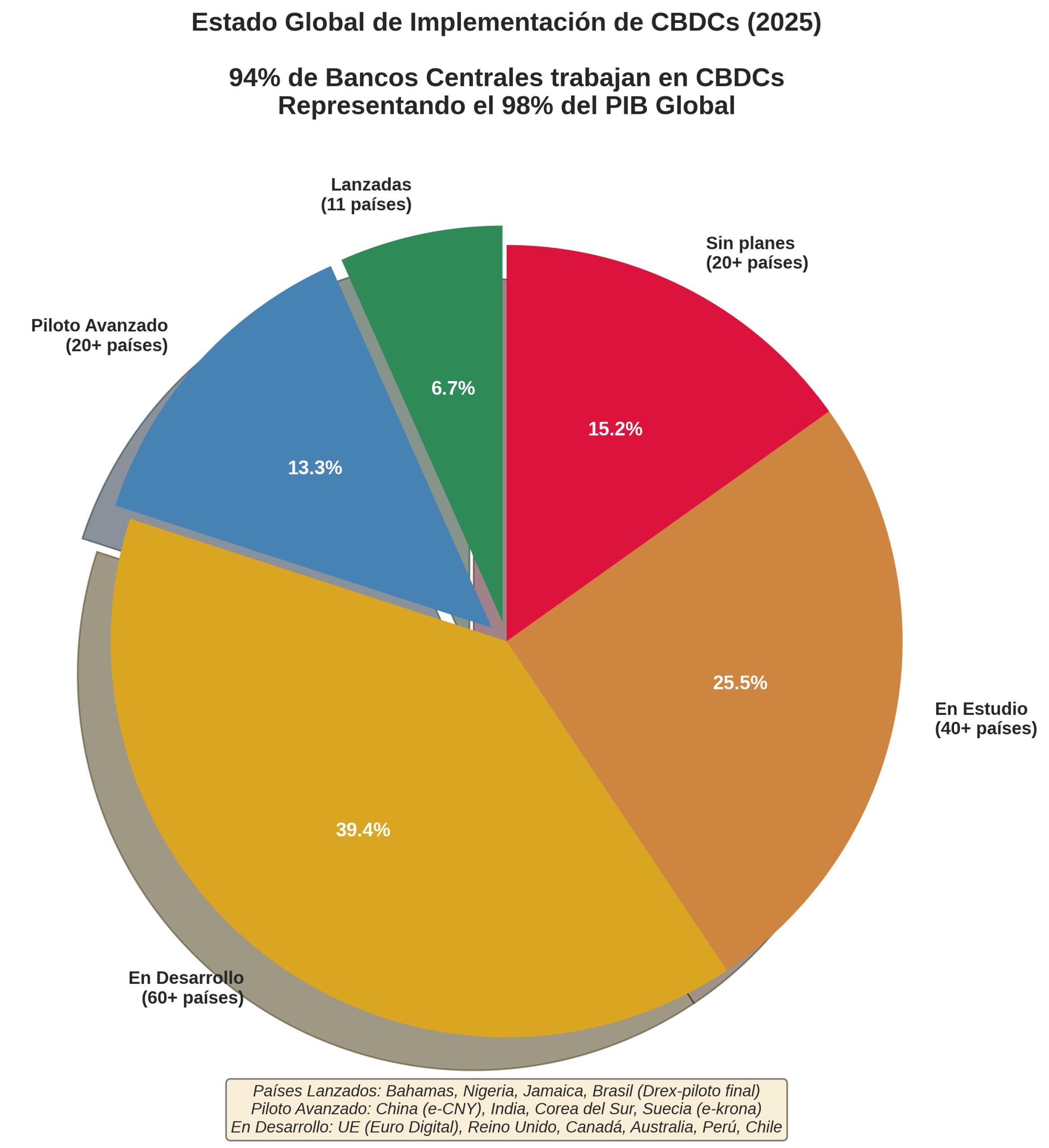

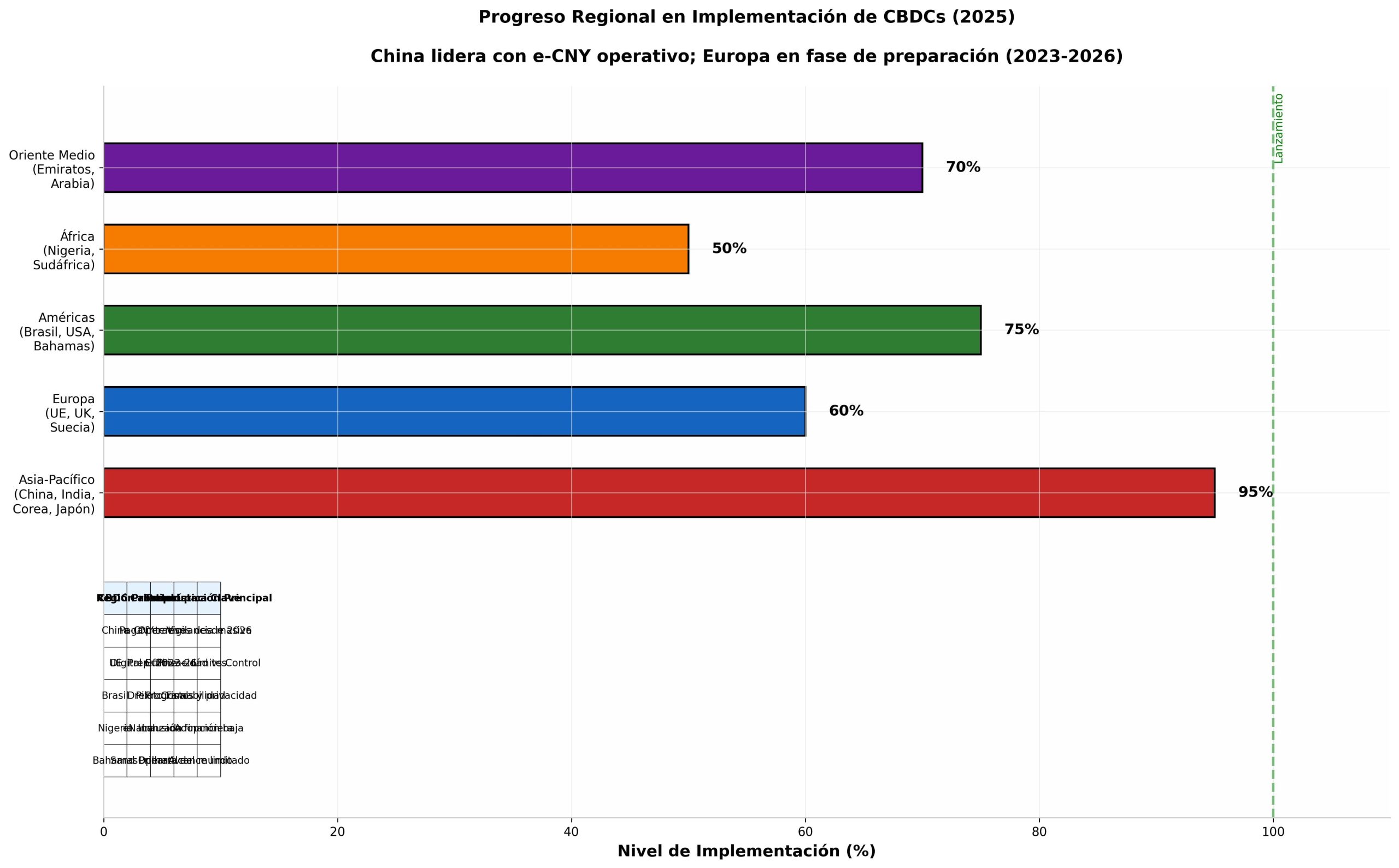

3. ESTADO GLOBAL DE IMPLEMENTACIÓN: MAPA GEOPOLÍTICO

sandbox:///mnt/kimi/output/cbdc_global_status. jpg

Gráfica 1.

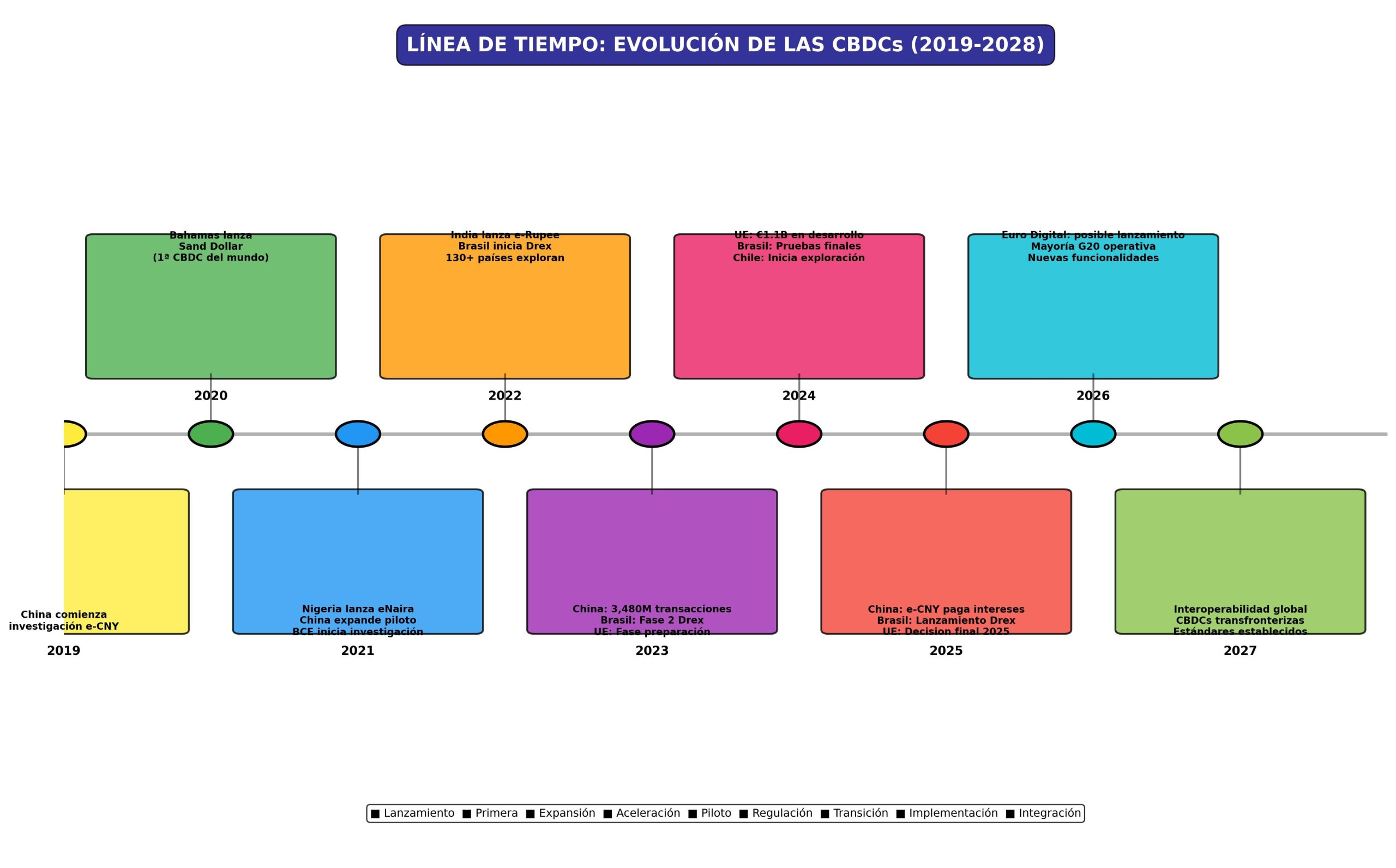

El mapa del desarrollo de las CBDCs, un tanto geográfico, nos muestra patrones estratégicos, sí. Hay once paises con CBDCs operativas, operando completamentente, y más de treinta y tantos con programas piloto activos.

3. 1 Asia-Pacífico: La Vanguarda Tecnocrática

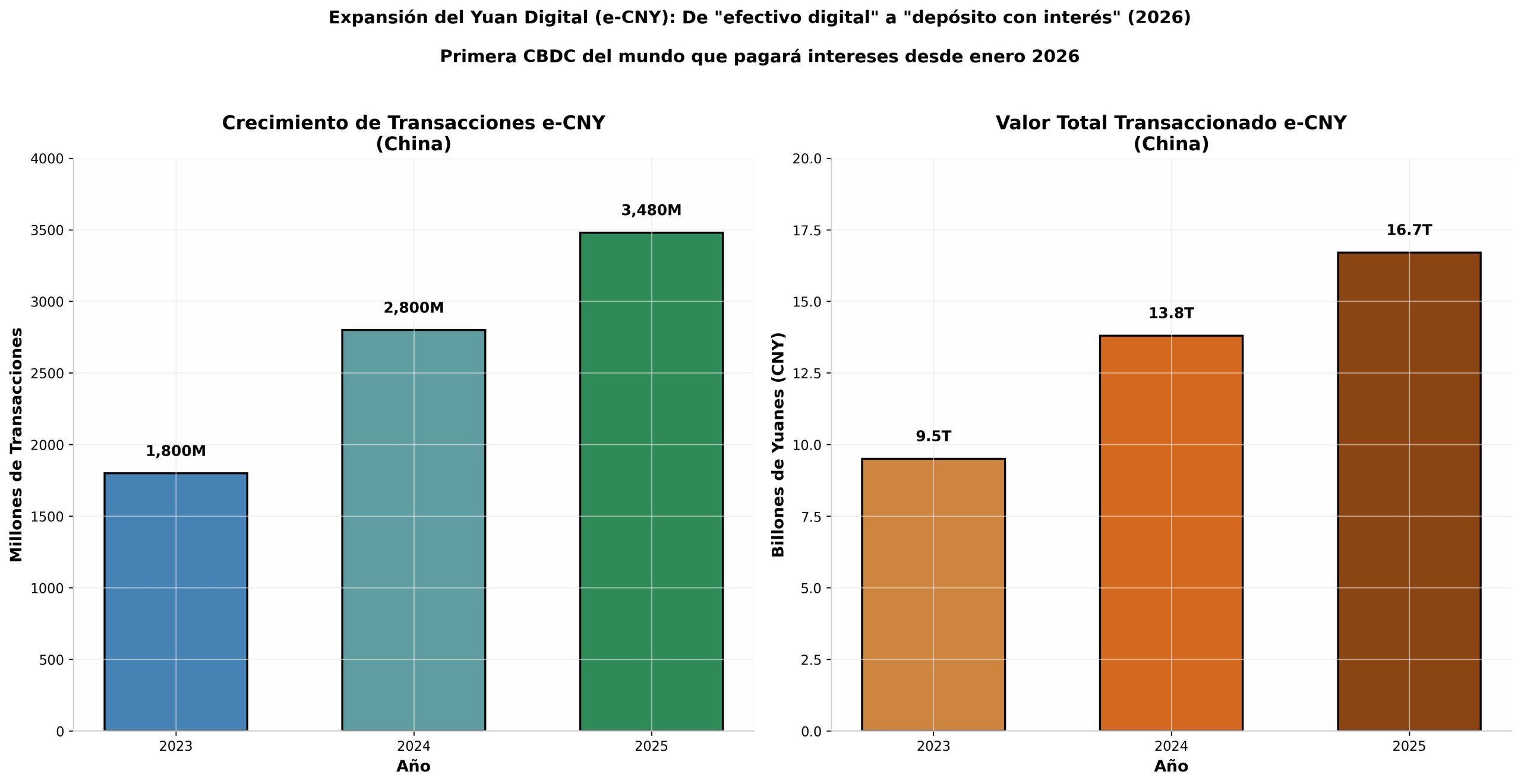

China: El e-CNY (Yuan Digital)

China es el caso mas avanzado y crucial, en general. El e-CNY (Yuan Digital chino electrónico) tiene unos 3,480 millones de transacciones, hasta fines de 2025, un valor de unos 16,7 billones de yuanes.

Gráfica 2

La evolución es impresionante. Desde el 1 de enero de 2026, el e-CNY dejo de ser «efectivo digital», para pasar a ser un depósito con intereses, ¿eh?, basado en tipos bancarios.

Convirtiendo el yuan digital, es la primera CBDC global, abonando intereses, ¡algo nunca antes visto! Esto realza su ventaja competitiva frente a Alipay y WeChat Pay.

Además, el eCNY, participa en el calculo de las reservas obligatorias bancarias; y las entidades no bancarias, requieren mantener reservas completas en contra de los saldos administrados. Esta acción refuerza el control del banco central sobre, todo, el sistema financiero.

India y Corea del Sur mantienen programas pilotos, avanzando, mientras Japón investiga activamente un yen digital.

3. 2 Europa: Cuidado Regulatorio y Debate Democrático.

La Unión Europea prepara el Euro Digital, empezando en octubre de 2023, con un plazo de dos años. El Banco Central Europeo (BCE), a destinado un presupuesto de €1,100 millones, ¡para desarrollar lo técnico!.

Puntos Clave en el diseño europeo:

Topes de posesión: Limites en la cantidad máxima de euros digitales, que un ciudadano puede tener (se sugieren €3,000).

Sin pagos de intereses: para evitar competencia desleal, con depósitos bancarios comerciales.

Funcionamiento sin conexión: Pagos sin internet, con privacidad limitada.

Marco de privacidad condicional la privacidad es para pequeñas transacciones pero para grandes sumas se pide identificación.

Suecia, con el proyecto e-krona un caso Europeo recontra avanzado, visto el efectivo casi desaparecido en ese pais nórdico.

3. 3 Américas: ¡Enfoques diversos!.

Brasil: ¡El Drex!

El Drex (Digital Real Electronic X), quizás el proyecto más sofisticado en Latinoamérica. Luego del exitazo del sistema Pix (pagos rapiditos), el Banco Central de Brasil prepara una CBDC mayorista, con programabilidad de última generación.

El Drex corre en una plataforma DLTpermitiendo:

Tokenización de activos, ósea digitalizar bonos, propiedades y coches!

Delivery versus Payment (DvP) una transferencia simultánea de activos y pago, con smart contracts.

Sin riesgo de contraparte, ya que las transacciones se hacen de forma atómica.

Pero, el proyecto tiene sus problemitas. En otoño de 2025, el Banco Central decidió cerrar la parte de blockchain, debido a “altos costos de mantenimiento y líos de privacidad no solucionados”. La fase de prueba mostró lo difícil de equilibrar descentralización, programabilidad y privacidad, todo mientras se acatan las reglas.

Las Bahamas, ¡adelantadas al juego mundial!, introdujeron el Sand Dollar allá por el 2020. Fue su ingeniosa creación para combatir la exclusión financiera, ¡un problemón en islas remotas con poquísimo acceso a bancos!.

Estados Unidos, bueno, ellos andan investigando el tema a full, pero por ahora nada de lanzamientos. El debate político sobre los riesgos de vigilancia los tiene frenados.

3. 4 África: Un Impulso a la Inclusión Financiera.

Nigeria, ¡la audacia hecha país!, sacó la eNaira en el 2021, de los primeros en implementar esto a full. La adopción, aunque irregular, funciona como laboratorio para los países en desarrollo.

Gráfica 3

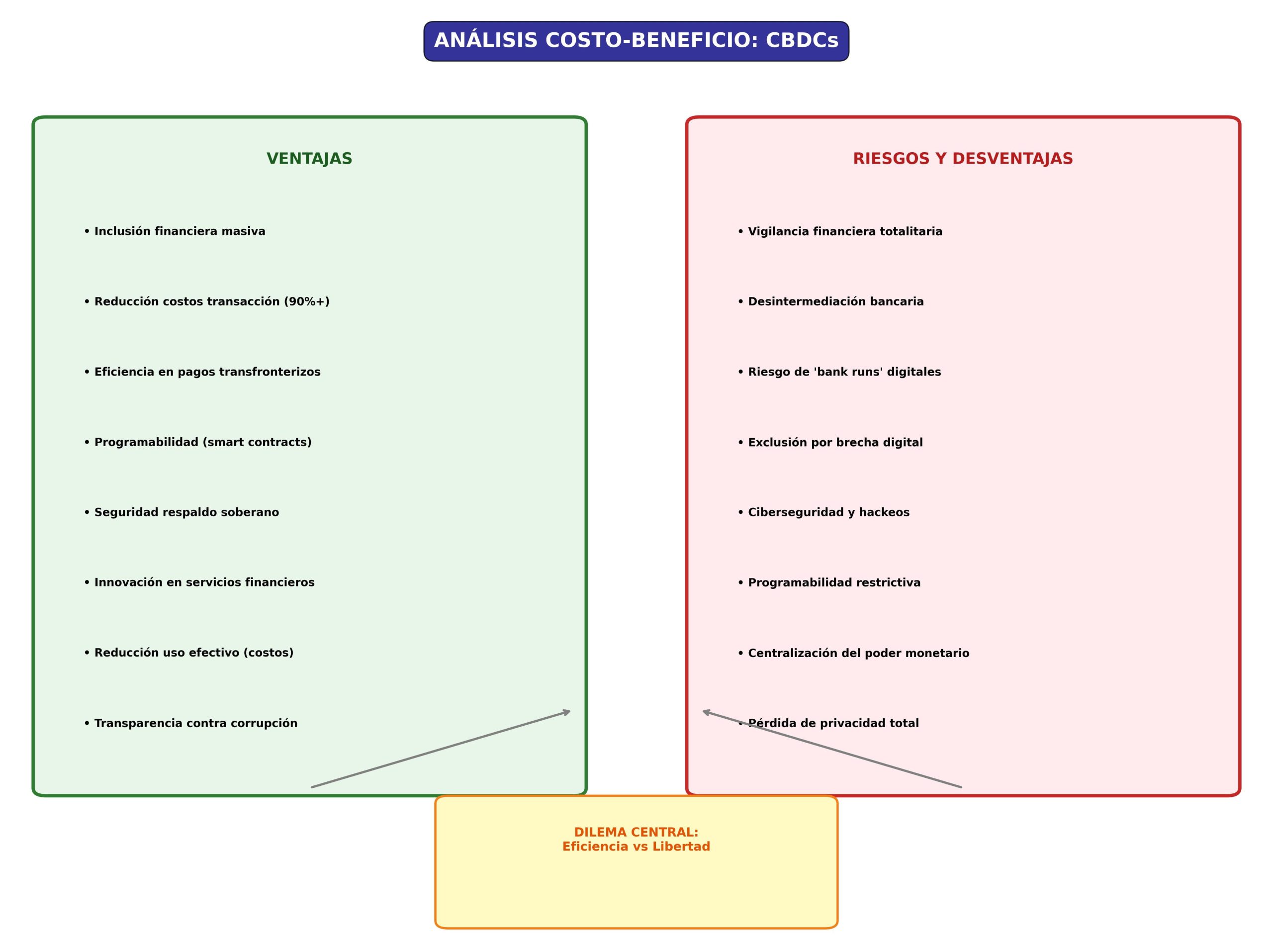

4. UN ANÁLISIS PROFUNDO DE BENEFICIOS: LA VISIÓN TECNOCRÁTICA.

Gráfica 4

4. 1 Eficiencia Económica y Ahorro de Costos.

Las CBDCs, ¡la gran promesa!, prometen disminuir los costos de transacción un 90% o incluso más, ¡en comparación con los sistemas tradicionales!. Eliminar intermediarios en pagos transfronterizos podría ahorrar $16 mil millones anuales en remesas globales, ¡según el Banco Mundial!.

4. 2 Inclusión Financiera a Gran Escala.

Para quienes no tienen acceso a la banca (¡1400 millones de adultos en el mundo!, según el Banco Mundial), una CBDC les abriría la puerta a servicios financieros, simplemente con wallets digitales. El ejemplo de las Bahamas demuestra que es factible, ¡incluso en lugares con mucha dispersión!.

4.3 Innovación en Política Monetaria

Las CBDCs facultan la ejecución directa de la política monetaria.

Helicopter money específico: Inyección rápida de incentivos a personas definidas.

Tasas de interés negativas realmente efectivas: Imposición directa sobre los saldos digitales, algo inviable con efectivo.

Política monetaria territorializada: Tipos de interés diferentes según la región o sector económico.

4 .3 Seguridad y Estabilidad Financiera

Siendo pasivo directo del banco central, las CBDCs erradican el peligro de quiebra bancaria para los ahorradores. En tiempos de crisis financieras, la gente podría migrar de golpe a la CBDC, a pesar de el riesgo invertido de corridas bancarias digitales aceleradas.

4. 4 Transparencia y Lucha contra el Crimen

La trazabilidad completa de las transacciones augura reducir el lavado de dinero, la evasión fiscal y la financiación del terrorismo. Cada transacción se graba indeleblemente en el ledger central.

5 ANÁLISIS DE INCONVENIENTES Y RIESGOS SISTÉMICOS

5. 1 Desintermediación Bancaria y Riesgo de Estabilidad

El miedo primordial de la banca comercial es la desintermediación masiva. Si la población pudiese depositar directamente en el banco central, ¿qué motivo existiría para retener fondos en bancos privados?

Modelos mayoristas, igual al Drex brasileño, se esfuerzan por solucionar esto al mantener los bancos como intermediarios obligatorios.

5. 2 Riesgo de corridas bancarias digitales.

La velocidad de transferencia inmediata a CBDCs, durante crisis de confianza, podría acelerar los colapsos bancarios, oh si. Se proponen límites de tenencia (cap en holdings), junto a tipos de interés cero, o hasta negativos, en CBDCs para desalentar el almacenamiento masivo.

5. 3 Brecha digital y exclusión.

La puesta en marcha de CBDCs supone acceso a smartphones, conectividad internet y además alfabetización digital. En economías emergentes, esto excluiría a poblaciones vulnerables, lo cual agrava desigualdades. Brasil reconoce, de forma muy explícita, este reto: a pesar del éxito de Pix, persisten las barreras de costes de internet, falta de identificación civil y el analfabetismo digital.

5. 4 Ciberseguridad y vulnerabilidad sistémica.

Un sistema CBDC representa un único punto de fallo de altísimo potencial para los atacantes, si señor. El hackeo de una CBDC resultaría catastrófico para la confianza monetaria, claro. Mantener la seguridad a escala nacional o supranacional es, verdaderamente, algo complejo.

5. 5 Soberanía monetaria y dependencia tecnológica.

Depender de infraestructura tecnológica, muy posiblemente extranjera, para emitir dinero soberano implica riesgos geopolíticos.

La UE enfatizó la urgencia de autonomía tecnológica en su planeación del Euro Digital.

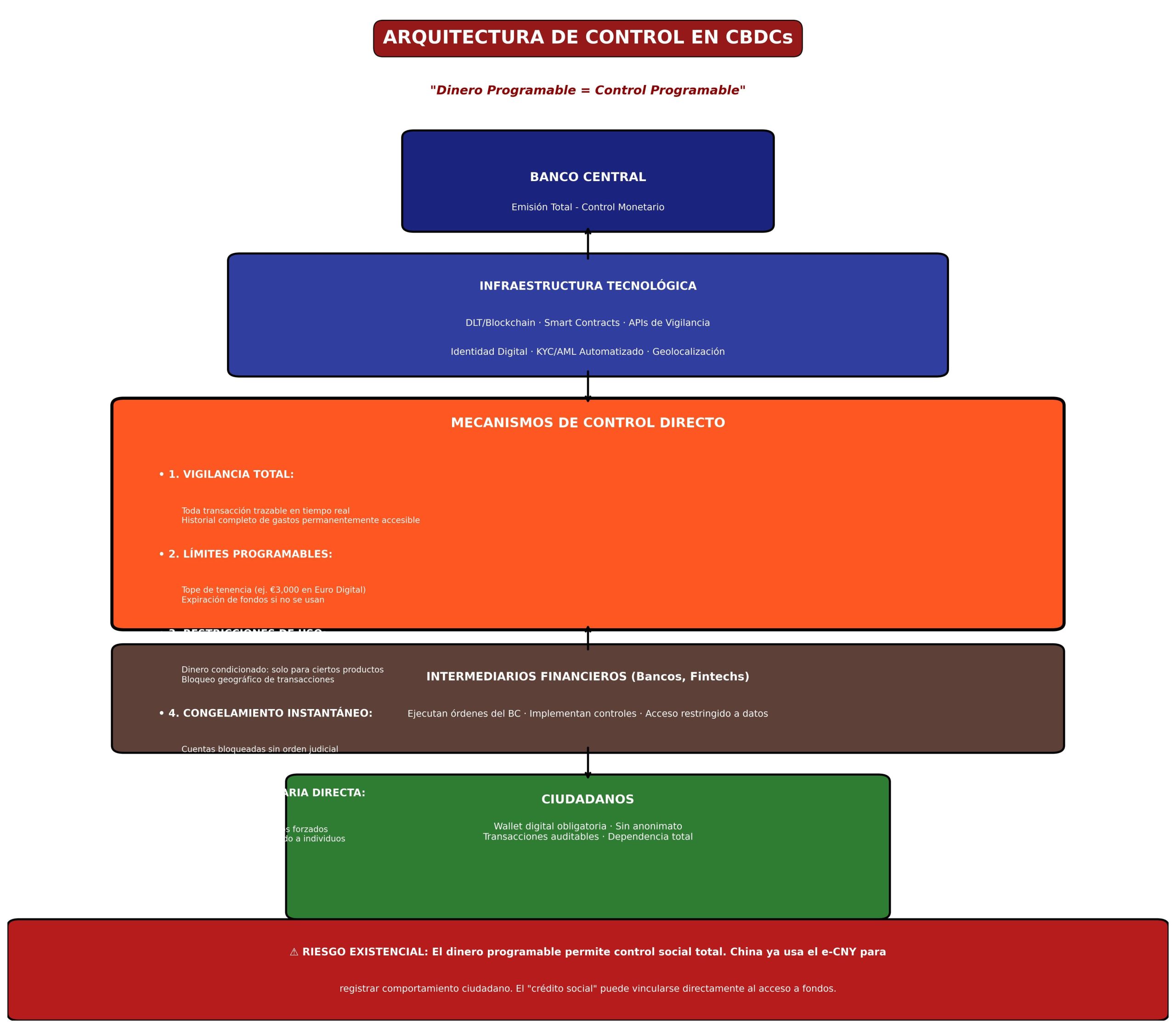

6. EL CONTROL CIUDADANO Un ANÁLISIS SOCIO-POLÍTICO CRÍTICO.

Gráfica 5

La transformación más profunda —e inquietante— de las CBDCs es su capacidad para instaurar un control social absoluto. Este apartado examina, desde una óptica sociológica y política, los intrincados mecanismos de poder presentes en estas monedas.

6. 1 El Panóptico Financiero: Una Vigilancia Sin Límites.

El concepto foucaultiano del panóptico —una arquitectura de vigilancia, donde el vigilado nunca sabe si es observado— halla su encarnación perfecta en las CBDCs.

Mecanismos de vigilancia activados:

Registro inalterable: Cada transacción queda para siempre registrada con fecha, ubicación, identificación de los involucrados y la suma involucrada.

Análisis en tiempo real ya! La inteligencia artificial procesa patrones de gasto al instante.

Perfilamiento conductual: Se elaboran perfiles psicométricos basándose en los hábitos de consumo de todos.

Interconexión de datos: Integración con registros de salud, educación, transporte y comunicaciones ¡imaginen!

En China, el e-CNY esta abiertamente diseñado para combinarse con el sistema de crédito social que tienen.

A pesar de que las autoridades chinas lo niegan, existe una conexión obvia; la estructura técnica hace posible la atribución automatica de puntajes de crédito social según como gastas.

6. 2 La Plata como Herramienta de Política Social Directa.

Las CBDCs transforman el dinero en una herramienta programable para políticas públicas, eliminando la libertad del gasto personal, claro. Eso implica un cambio radical del pacto social monetario, sin duda.

Ejemplos de control de conducta:

Vales digitales con restricciones: Subsidios transferibles solo para comestibles «saludables» y, excluyendo las bebidas con azúcar o alcohol.

Incentivos temporales: Dinerito que caduca si no se usa en ciertos sectores específicos tipo turismo y cultura.

Bloqueo geográfico: Fondos inservibles fuera de aéreas específicas; esto es, control migratorio económico.

Congelamiento inmediato: Capacidad de bloquear cuentas sin necesidad de una orden judicial, empleando algoritmos de «riesgo».

6. 3 El Fin del Anonimato Económico.

El dinero físico ofrece un anonimato legítimo crucial para la libertad personal: privacidad en donaciones políticas, compras personales delicadas, protegiendo contra persecuciones. Las CBDCs echan esto por tierra.

El «compromiso» europeo de «privacidad» para transacciones pequeñas es en realidad técnicamente flojo: a pesar de que el BCE promete anonimato para pagos menores, las exigencias KYC/AML (Conozca a su Cliente/Anti-Lavado de Dinero) precisan una identificación completa en la wallet. La «privacidad» europea es en realidad pseudónima, no anónima: el banco central siempre es capaz de de-anonimizar.

6. 4 Centralización del Poder Monetario.

Históricamente, el sistema bancario dual (bancos centrales más bancos comerciales) dispersaba el poder monetario. Las CBDCs potencialmente concentran todo el poder en el banco central, convirtiéndolo en:

Emisor único de dinero

Clearing house universal

Árbitro de toda transacción económica

Poseedor de datos económicos totales de la población

Esta concentración del poder monetario y de información presenta un peligro existencial para las democracias liberales, como alertan economistas como Norbert Häring y sociólogo del dinero como Nigel Dodd.

6. 5 Resistencia y Contramedidas Ciudadanas.

La reacción social a las CBDCs ya esta manifestándose:

Adopción de criptomonedas privadas: Bitcoin y stablecoins descentralizadas como vías de escape alternativas.

Resistencia política: En Estados Unidos, legislación estatal prohibiendo las CBDCs (Florida, Texas).

Movimientos por el efectivo una cosa es el activismo defendiendo el dinero físico como derecho básico.

Diseño «resistente» la presión por las CBDCs con características de privacidad (cashlike) de verdad.

7 ESCENARIOS FUTUROS Y RECOMENDACIONES POLITICAS.

Gráfica 6

7 1 Escenario Optimista CBDCs Democráticas.

Las CBDCs podrían ser diseñadas con protecciones democráticas

Gobernanza multipartidista comités de supervisión con representación de la ciudadania.

Privacidad técnica asegurada Criptografía de conocimiento cero (zero-knowledge proofs)

Derecho al efectivo preservado coexistencia duradera con el dinero en físico

Código abierto transparencia completa de los algoritmos.

Limites constitucionales prohibición de programación restrictiva por la ley.

7 2 Escenario Pesimista Autoritarismo Monetario.

Si no hay protecciones las CBDCs permitirán

Dictadura financiera perfecta control total del gasto individual

Exclusión política disidentes sin acceso a dinero

Segregación económica clases sociales definidas por el acceso a CBDCs premium.

Colapso de la privacidad se acabaría el anonimato económico.

7 3 Recomendaciones para los Estados.

Mantener el efectivo mantener el papel moneda como una opcion legal obligatoria

Limites de vigilancia prohibir el analisis de datos de CBDCs para fines ajenos a lo monetario.

Independencia judicial solicitar una orden judicial para congelar cuentas.

Aquí está el resultado:

Interoperabilidad privada: ¡Dejar que carteras privadas compitan con las estatales!

Educación financiera: Alfabetización digital masiva, un requisito, antes de implementar.

7. 4 Recomendaciones para Ciudadanos

Vigilancia democrática: Participar en consultas públicas sobre el diseño de las CBDC.

Diversificación: Activos afuera del sistema CBDC, ¡eso es!, efectivo, tangibles, cripto descentralizada.

Presión política: ¡Exigir! Garantías de privacidad legislativas antes de adoptarlo.

Alfabetización técnica: Comprender el funcionamiento de wallets y, también, smart contracts.

8. CONCLUSIÓN: El Cruce de Caminos Monetarios.

Las CBDCs, sin duda, definen el futuro del dinero soberano en esta era digital. Su desarrollo es irreversible y deseable, por muchos aspectos: eficiencia, inclusión e innovación financiera…¡beneficios reales!

No obstante, el diseño específico de estas monedas definirá si fortalecen, o si erosionan las democracias. La pregunta central no es técnica sino político-filosófica: ¿El dinero digital será una herramienta de empoderamiento ciudadano o… un instrumento de control estatal totalitario?

La evidencia empírica es… ¡preocupante! China, líder en su implementación, usa el e-CNY como componente de su sistema de vigilancia social. Europa, si bien es más cautelosa, ¡mantiene! capacidades de identificación total. Brasil…avanza con programabilidad, y aun así, no resuelve las tensiones de privacidad.

El año 2026, ¡qué momento crucial! Veremos el lanzamiento del Drex brasileño, la plena operatividad del e-CNY con intereses, y la decisión europea sobre el Euro Digital. Estos meses… ¿serán cruciales, de verdad? Deberemos decidir, ¡sí o sí! Construimos un sistema financiero inclusivo y libre, o uno de vigilancia perfecta.

La sociología del dinero nos revela algo esencial, ¿verdad? El dinero no es neutro, ¡ni por asomo! Es una institución social que refleja, y reproduce, las relaciones de poder. Las CBDCs, ¡con su arquitectura técnica! codifican valores políticos. La gran pregunta es esta: ¿qué valores deseamos, en serio, que nuestro dinero del futuro codifique?

Una nota metodológica breve. Este análisis utiliza datos del Banco de Pagos Internacionales (2024), Banco Central Europeo, Banco Central de Brasil, Banco Popular de China, Atlantic Council CBDC Tracker, y la literatura académica en economía monetaria, y sociología del dinero. Las proyecciones futuras se basan, simplemente, en los cronogramas oficiales anunciados por autoridades monetarias.

ACERCA DEL CORRESPONSAL

FRANCISCO JAVIER MARíN MAURI

Me lincencié en psicología por la Universidad de Sevilla. estudios de virología por la Universidad jhons Hopkins y estudios de virus respiratorios emergentes por la O.M.S. Doctorado en neuropsicología por la Universidad de Sevilla. Especialista en Violencia sobre la mujer y en mediación de conflictos sociales.

Llevo desde 1987 ejerciendo la psicología y cada vez pienso más que muchas personas se van de este mundo sin quitarla el sello de fábrica de sus cerebros. Anduve durante casi dos años por varios países africanos para poder realizar mi tesis doctoral sobre el VIH. Ahí aprendes que el poder de la ciencia consiste en tener la suficiente humildad para ejercitar el sentido común que es, por cierto, el menos común de los sentidos.