Petróleo y gas natural de alta calidad: panorama mundial de extracción, reservas y posible escasez

**Introducción: la importancia de la calidad y el cálculo R/P**

Cuando hablamos de petróleo de alta calidad, nos referimos al crudo ligero, de baja viscosidad y con poco azufre. Este tipo de crudo es muy útil para obtener productos valiosos como gasolina, diésel de alto rendimiento y naftas para la industria petroquímica. Además, requiere menos procesamiento y es más barato de refinar que los crudos pesados o bituminosos. Para evaluar la seguridad energética y cuánto durarán las reservas, hay dos puntos clave:

* Cuánto se produce actualmente (qué países extraen más).

* Qué reservas probadas hay (cuánto declaran las empresas o los estados que se puede recuperar con la tecnología y los precios actuales).

La relación R/P (reservas/producción) es una forma sencilla de calcular cuántos años durarían las reservas probadas si la producción se mantuviera igual y no se encontraran nuevas reservas. Es una medida útil, aunque no perfecta, porque no tiene en cuenta factores económicos, tecnológicos ni cambios en la demanda.

A continuación, usaré información pública reciente (EIA, Energy Institute/Statistical Review [antes BP Statistical Review], informes del sector) para clasificar los países según su producción y estimar la relación R/P. Citaré las fuentes a medida que las use.

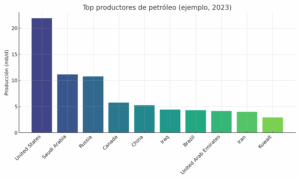

**1. Principales productores de petróleo: ¿Quiénes lideran la extracción?**

Las estadísticas oficiales (EIA y otras fuentes) muestran que la producción mundial está concentrada: Estados Unidos, Arabia Saudí y Rusia producen alrededor del 40% del total mundial. Les siguen Canadá, China, Irak, Brasil, EAU, Irán y Kuwait entre los mayores productores (datos de 2023 de la EIA).

Ejemplos (producción aproximada en 2023, millones de barriles por día, según la EIA):

* Estados Unidos: ≈ 21.9 mb/d

* Arabia Saudí: ≈ 11.1 mb/d

* Rusia: ≈ 10.8 mb/d

* Canadá: ≈ 5.8 mb/d

* China: ≈ 5.3 mb/d

* Irak: ≈ 4.4 mb/d

* Brasil: ≈ 4.3 mb/d

* EAU: ≈ 4.2 mb/d

* Irán: ≈ 4.0 mb/d

* Kuwait: ≈ 2.9 mb/d

Un punto técnico: para calcular la relación R/P, lo importante es la producción de crudo (crude oil & lease condensate, y a veces otros líquidos asociados). Las cifras anuales cambian debido a mantenimientos, recortes de la OPEP/OPEP+, inversiones y problemas geopolíticos. Por eso, hay que tener cuidado al interpretar la relación R/P calculada con una producción puntual.

**2. Mayores reservas: ¿Quién tiene más petróleo en el subsuelo?**

Las reservas probadas están aún más concentradas que la producción. Las mayores reservas históricas están en Venezuela, Arabia Saudí, Canadá (sobre todo por las arenas bituminosas), Irán, Irak y Rusia. Los informes de BP/Energy Institute (statistical review) y los perfiles de la EIA/OPEC muestran que los países con más reservas probadas tienen cientos de miles de millones de barriles. Es importante saber que la composición de estas reservas es diferente: algunas son de crudos ligeros convencionales (muy valiosos), y otras son de crudos pesados o arenas bituminosas (más caros de producir y refinar).

Ejemplos (reservas probadas aproximadas, billones de barriles, rangos y fuentes):

* Venezuela: ≈ 300+ billones de barriles (incluye petróleo pesado de Orinoco).

* Arabia Saudí: ≈ 297 billones de barriles.

* Canadá: ≈ 160–170 billones de barriles (arenas bituminosas).

* Irán: ≈ 150–160 billones de barriles.

* Irak: ≈ 140–150 billones de barriles.

* Rusia: ≈ 100–110 billones de barriles.

* Estados Unidos: reservas probadas de decenas de miles de millones (varían según si se incluye el shale).

Un detalle importante: las cifras varían según la fuente (BP, OPEC, EIA, agencias nacionales) debido a las definiciones, la inclusión o no de arenas bituminosas o extra heavy, y la actualización de las reservas tras las inversiones. Por lo tanto, cualquier relación R/P que calculemos es solo una aproximación, no una predicción exacta.

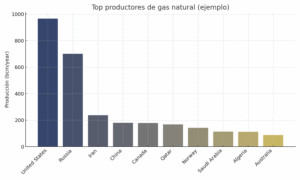

**3. Principales productores de gas natural y sus reservas**

En el caso del gas natural, la situación es diferente, aunque hay algunos países en común. Estados Unidos lidera la producción (en términos absolutos actuales, gracias al shale gas), seguido de Rusia (hasta hace poco el líder en reservas y producción), Irán, China, Canadá, Qatar y Noruega. Los datos del mercado y otros informes (Enerdata, EIA, Visual Capitalist) muestran que el mercado del gas está cada vez más dominado por el comercio de GNL y las inversiones en infraestructura.

Reservas probadas de gas (tcm — billones de metros cúbicos), estimaciones públicas (las fuentes varían):

* Rusia e Irán tienen grandes reservas (decenas de tcm), y Qatar es importante por sus reservas asociadas a North Field/South Pars.

* Estados Unidos tiene buenas reservas gracias a la revolución del shale.

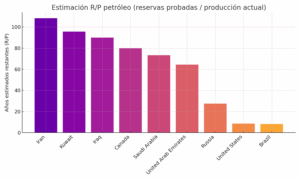

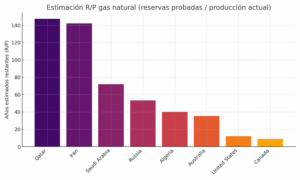

**4. Estimación de la relación R/P (reservas/producción): método y ejemplo**

**Método**

1. Reservas probadas (en millones o miles de millones de barriles para el petróleo, o en tcm o bcm para el gas).

2. Producción anual (convertir mb/d × 365 = millones de barriles al año, o bcm/año para el gas).

3. R/P (años) = (reservas) / (producción anual).

Limitaciones: este cálculo supone que nada cambia. No tiene en cuenta nuevos descubrimientos, mejoras tecnológicas, cambios en los precios que hagan rentable extraer más recursos, ni cambios en la demanda debido a la transición energética.

**Ejemplo**

Para hacernos una idea, si tomamos los datos públicos de producción de 2023 (EIA) para los 10 principales productores y las reservas probadas de los informes de BP/Energy Institute, obtenemos relaciones R/P muy diferentes:

* Países con R/P alta (entre decenas y más de 100 años): países con enormes reservas en comparación con su producción actual (por ejemplo, algunos países del Golfo con grandes reservas y producción moderada).

* Países con R/P baja (pocos años): países con alta producción en comparación con sus reservas probadas, o con reservas pequeñas (por ejemplo, algunos productores no pertenecientes a la OPEP con campos antiguos).

Ejemplo sencillo:

* Si Arabia Saudí tiene ~297 billones de barriles de reservas y produce ~11.1 mb/d → producción anual ≈ 4,051 millones de barriles → R/P ≈ 73 años.

* Si Estados Unidos tiene 68–70 billones de barriles de reservas y produce ~21.9 mb/d → producción anual ≈ 7,994 millones de barriles → R/P ≈ 8.5 años.

Importante: la cifra de Estados Unidos cambia mucho según lo que se incluya. Si se consideran las formaciones de shale y los recursos técnicamente recuperables, la cifra de reservas probadas aumenta y la relación R/P también. Las estimaciones de BP, EIA y OPEC son diferentes.

En resumen: los países con grandes reservas (Venezuela, Arabia Saudí, Irán, Irak) pueden mantener la producción durante décadas si la explotación es estable. En cambio, los países con alta producción y reservas relativamente bajas tienen relaciones R/P más bajas y son más vulnerables a la explotación continua y a los problemas geopolíticos.

**5. Gráficos y tablas**

* Gráfico de barras: 10 principales productores de petróleo (mb/d) (ordenados de mayor a menor). (Fuente: EIA — resumen de 2023).

* Gráfico de barras: 10 principales productores de gas (bcm/año) (ordenados). (Fuente: Enerdata/EIA).

* Tabla R/P: países seleccionados. Columnas: país/producción anual (mb/año o bcm/año)/reservas probadas (millones de barriles o bcm)/R/P (años). (Fuentes: BP/Energy Institute, EIA, OPEC; indicar rango e incertidumbre).

* Mapa coroplético: R/P por país (colores: verde = >50 años; amarillo = 10–50; rojo = <10).

**6. Dinámica y riesgos: la relación R/P no lo dice todo**

Hay varias razones por las que la relación R/P es solo un indicador:

* Nuevos descubrimientos y tecnologías: la perforación en aguas profundas, las mejoras en la perforación y la recuperación mejorada de petróleo (EOR) pueden aumentar las reservas técnicamente recuperables. Por ejemplo, los descubrimientos en alta mar o el fracking ampliaron las reservas en EE. UU. y Brasil en la última década, y las inversiones en EOR mejoran la recuperación en campos antiguos.

* Precios: la rentabilidad de un yacimiento depende del precio del petróleo/gas. Si los precios bajan mucho, se reducen las inversiones y las reservas probadas pueden disminuir. Si los precios suben, aumentan.

* Política y sanciones: un país con grandes reservas (Irán, Venezuela) puede tener limitada su producción debido a sanciones o problemas económicos, lo que reduce la cantidad de reservas que realmente se pueden explotar y la producción actual.

* Transición energética: la demanda futura de petróleo y gas dependerá de lo rápido que avancen la electrificación, la eficiencia y el uso de energías alternativas. Los escenarios del sector (BP Energy Outlook, IEA) muestran diferentes caminos según las políticas climáticas. Si la demanda cae, algunas reservas podrían quedar sin explotar por falta de demanda.

**7. Posibles escenarios: ¿Qué pasa si las reservas empiezan a escasear?**

A continuación, planteo un posible escenario mundial por países/regiones en el caso de que las reservas probadas presenten signos de escasez relativa en los próximos 10–30 años (la producción cae mientras la demanda se mantiene alta o solo disminuye lentamente). Analizo los posibles impactos políticos, económicos y sociales país por país.

**Escenario A: Países del Golfo (Arabia Saudí, EAU, Kuwait, Qatar)**

* Situación actual: grandes reservas probadas, alta dependencia fiscal del petróleo/gas, alta capacidad económica gracias a la renta per cápita.

* Si las reservas escasean: aumentará la presión política interna y la necesidad de diversificar la economía. A corto/medio plazo (5–15 años) podríamos ver:

* Económico: reducción del superávit fiscal, necesidad de acelerar los fondos soberanos de diversificación (por ejemplo, Saudi Vision/NEOM).

* Político: mayor descontento social si se recortan los subsidios o hay una recesión; riesgo de mayor regionalismo debido a la competencia por los mercados de exportación; posibles tensiones por el control de los contratos en alta mar.

* Geopolítico: intento de asegurar los mercados (contratos a largo plazo con Asia, alianzas con consumidores), aumento de las inversiones en hidrógeno y proyectos renovables en alta mar como protección.

* Medidas recomendadas: acelerar la inversión en descarbonización y diversificación productiva para evitar problemas fiscales.

**Escenario B: Rusia e Irán**

* Situación: grandes reservas de gas (Rusia, Irán) y un papel importante en el mercado europeo/asiático.

* Si las reservas caen o se reduce la capacidad de exportación por motivos políticos o por agotamiento:

* Económico: pérdida de ingresos por exportación, impacto en el presupuesto público, problemas contractuales con los compradores (Europa/China).

* Político: riesgo de mayor autoritarismo interno para controlar los ingresos restantes, mayor presión para diversificar (aunque no es algo nuevo, los tiempos se acortan).

* Geopolítico: competencia por rutas alternativas de energía, subsidios y medidas para mantener el control geoestratégico (por ejemplo, militarización de rutas).

* Social: desempleo en las regiones petroleras, migración interna.

**Escenario C: Estados Unidos, Canadá, Brasil**

* Situación: grandes productores (EE. UU. lidera la producción gracias al shale, Canadá tiene arenas bituminosas y Brasil tiene yacimientos en aguas profundas).

* Si la producción cae por agotamiento de los yacimientos convencionales o por presión fiscal/ambiental:

* Económico: aumento de los precios a corto plazo si la demanda se mantiene, incentivos para reactivar la producción mediante precios altos, tensión regulatoria por problemas ambientales.

* Político: debates intensos sobre cómo equilibrar la seguridad energética y las políticas climáticas, posible aumento de la producción a corto plazo si los precios suben mucho.

* Social: variaciones regionales, con impacto en el empleo en las cuencas (Permian, Alberta).

**Escenario D: Europa (Noruega, Reino Unido, países consumidores)**

* Situación: Europa es en gran medida importadora neta; Noruega produce y tiene fondos soberanos.

* Si las reservas globales escasean:

* Económico/político: competencia por el gas en invierno, mayor impulso a las energías renovables y al ahorro energético, la solidaridad europea se pondrá a prueba si hay cortes graves.

* Social: aumento del coste de la energía para hogares y empresas, riesgo de recesión industrial si los sustitutos tardan en llegar.

**Escenario E: Países en desarrollo y África**

* Situación: mixta. Algunos países (Nigeria, Angola, Mozambique) han experimentado auges y tienen expectativas.

* Si las reservas escasean:

* Económico: riesgo de una trampa de recursos al revés: los ingresos por petróleo/gas caen antes de que haya una diversificación adecuada, lo que dificulta el pago de la deuda pública.

* Político/social: posible aumento de la fragilidad estatal, conflictos por los derechos de extracción, mayor ayuda condicionada a la reestructuración.

**8. Recomendaciones de política pública y energética**

En un mundo donde hay un riesgo de escasez de crudo de alta calidad y de gas, la estrategia pública y privada debería combinar:

* Diversificación energética rápida: hidrógeno en países exportadores, despliegue de energía eólica/solar, almacenamiento a gran escala, electrificación de los sectores.

* Estrategias de gestión de la demanda: eficiencia energética, electrificación del transporte, gestión industrial.

* Políticas fiscales de transición: crear fondos soberanos e instrumentos para amortiguar la disminución de los ingresos por hidrocarburos.

* Cooperación internacional para evitar problemas: reservas estratégicas, mecanismos de intercambio de gas y acuerdos de contingencia.

* Inversión en tecnologías de recuperación: EOR, captura y almacenamiento de carbono si se mantiene la producción (para reducir las externalidades y alargar la vida económica de los campos).

(Cita las fuentes: EIA para la producción y BP/Energy Institute para las reservas).

**9. Conclusión**

No hay un único resultado posible. El mundo todavía tiene grandes reservas probadas, pero la geografía y la calidad de esas reservas son muy importantes. Algunos países tienen décadas de reservas y pueden hacer una transición; otros (países que producen mucho pero tienen reservas limitadas) son más vulnerables.

La velocidad de la transición energética y la política internacional serán clave. Si la demanda cae rápido debido a las políticas climáticas, muchas reservas no se explotarán. Si la demanda se mantiene o crece debido a que la electrificación tarda en llegar, el mundo podría enfrentarse a problemas de oferta y precios, y a tensiones geopolíticas.

En resumen: los gobiernos y las empresas deben acelerar la diversificación económica, las inversiones en tecnología y la cooperación internacional para gestionar el cambio sin problemas sociales ni económicos.

**10 Fuentes**

* U.S. Energy Information Administration (EIA) — estadísticas internacionales (producción por país).

* Energy Institute — Statistical Review of World Energy.

* BP Energy Outlook & Statistical material.

* Visual Capitalist.

* Reuters.

ACERCA DEL CORRESPONSAL

FRANCISCO JAVIER MARíN MAURI

Me lincencié en psicología por la Universidad de Sevilla. estudios de virología por la Universidad jhons Hopkins y estudios de virus respiratorios emergentes por la O.M.S. Doctorado en neuropsicología por la Universidad de Sevilla. Especialista en Violencia sobre la mujer y en mediación de conflictos sociales.

Llevo desde 1987 ejerciendo la psicología y cada vez pienso más que muchas personas se van de este mundo sin quitarla el sello de fábrica de sus cerebros. Anduve durante casi dos años por varios países africanos para poder realizar mi tesis doctoral sobre el VIH. Ahí aprendes que el poder de la ciencia consiste en tener la suficiente humildad para ejercitar el sentido común que es, por cierto, el menos común de los sentidos.