Dirección, edición y coordinación de equipos internacionales: Loredana Claudia Valean Carpa

La Gran Contracción: Una Perspicaz Observación Económica Sobre la Viabilidad de Viviendas en España (1994-2024)

Un Resumen Ejecutivo Revelador

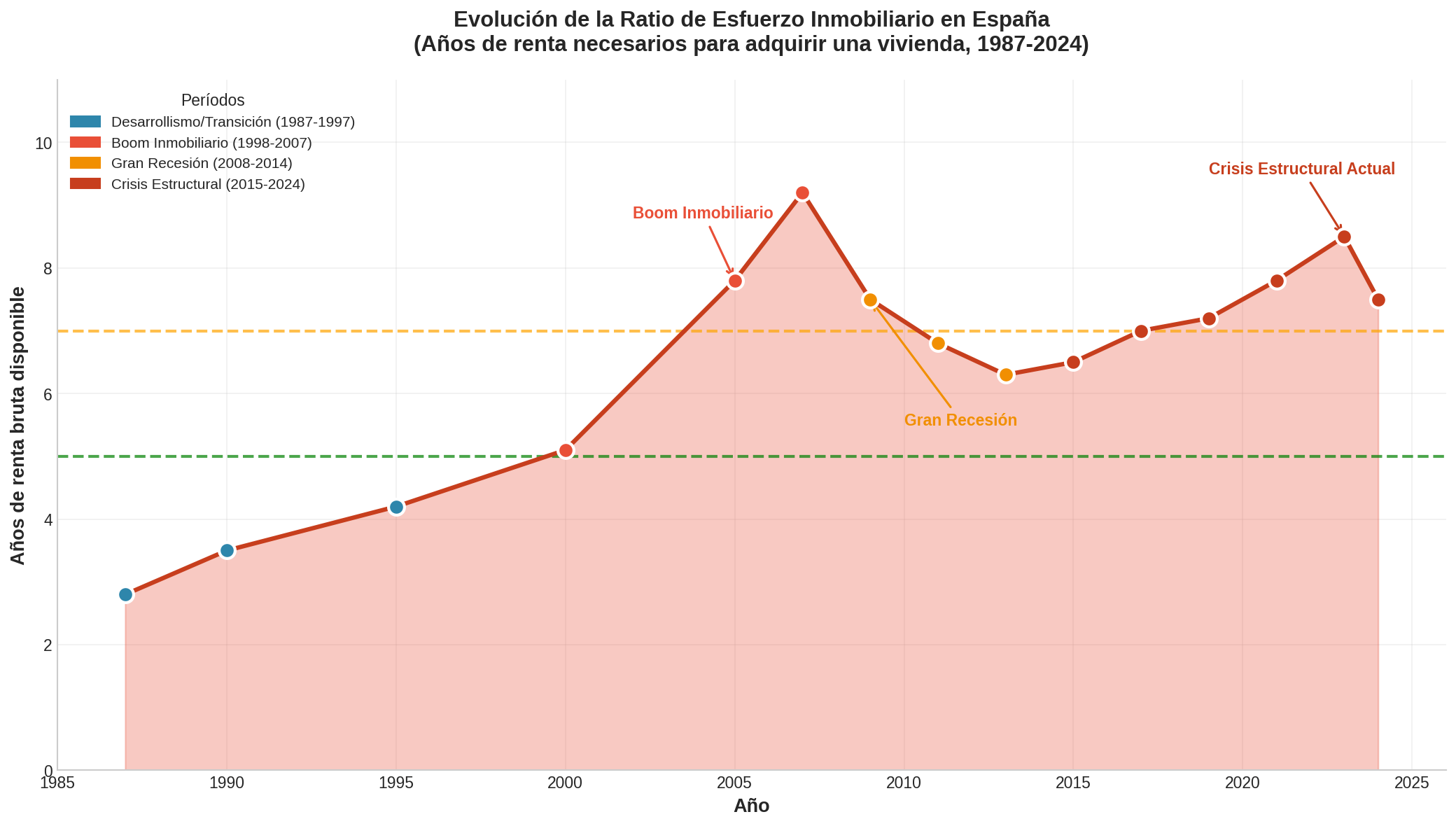

El panorama inmobiliario español ha sufrido una metamorfosis estructural verdaderamente asombrosa a lo largo de los últimos treinta años. Lo que antaño se iniciaba como un esquema de propiedad generalizada —un legado de la era franquista luego fortalecido durante el apogeo constructivo— se ha transformado en un sistema de apremio persistente, donde conseguir una morada, sea en propiedad o en arriendo, se ha consolidado como la fuerza motriz primordial de la división social y económica en la nación. La proporción del empeño inmobiliario por cabeza casi se ha triplicado, avanzando de debajo de 3 años de ingreso bruto a disposición en 1987 a sobre 7 años hoy día, con cimas de 9 años durante el estallido de la burbuja [web_search:1#0].

Este estudio investiga los antecedentes históricos, el desarrollo contemporáneo, las desigualdades regionales, las secuelas socioeconómicas, la situación comparada de España frente al resto de Europa y formula una clasificación de acciones fundamentales para la sanación del mercado.

-

Orígenes Históricos: Del Franquismo al Boom Inmobiliario

1.1. Lo que dejó el desarrollismo (1950–1975)

El mercado de la vivienda en España tal como lo conocemos hoy tiene raíces profundas en el modelo desarrollista de la época de Franco. En ese tiempo, la casa se convirtió en la principal inversión y forma de ahorrar para las clases medias. Esto creó una cultura de ser propietario que nos hizo diferentes a otros países de Europa. Además, la Ley de Alquileres de 1964 protegía tanto a los inquilinos que muchas casas dejaron de alquilarse para venderse. Esto fue el inicio del desequilibrio que tenemos hoy.

1.2. La Transición y cómo se afianzó el modelo de propiedad (1975-1997).

Durante la transición democrática, este modelo de propiedad se hizo más fuerte por varias razones. Por un lado, la Ley de 1985 fue quitando normas al alquiler, lo que hizo que volvieran casas al mercado libre, aunque sin cambiar la idea de que lo mejor era tener una casa propia. Por otro lado, se dieron más hipotecas gracias a que se liberó el sector financiero y a la entrada en la Unión Europea en 1986. A esto se sumó la política de Vivienda de Protección Oficial (VPO) que, si bien generó stock público, nunca llegó a la misma escala que en otros países europeos. Así, a finales de los años 90, en España casi el 80% de la gente tenía casa propia, de los porcentajes más altos de la OCDE, y el alquiler era algo minoritario.

1.3. La burbuja inmobiliaria (1997-2007): La Gran Distorsión.

El período entre 1997 y 2007 fue la época de mayor crecimiento inmobiliario en la historia de España. Las causas principales fueron: los tipos de interés bajísimos después de la llegada del euro; mucha especulación con el suelo, donde bancos, promotores y administraciones actuaban juntos buscando beneficios rápidos; la Ley del Suelo de 1998, que hizo más flexible la construcción pero no puso mecanismos para crear suelo público; y la llegada masiva de inmigrantes, que aumentó la demanda, estimándose en 4,5 millones de personas más entre 2000 y 2008. En esos años se levantaron unos 5 millones de casas nuevas, muchas en la costa o en las afueras, donde realmente no hacían falta. El precio de la vivienda subió 3,5 veces, y la gente tenía que hacer un esfuerzo brutal para comprar.

Gráfico 1: Evolución del Esfuerzo Inmobiliario en España (años de renta bruta disponible necesarios para comprar una vivienda, 1987-2024)

Fuente: Elaboración propia a partir de datos del Banco de España y OCDE

-

Qué ha pasado en los últimos 30 años: De la burbuja a la crisis de fondo.

2.1. La Gran Recesión y una recuperación que no lo fue (2008-2014).

El estallido de la burbuja inmobiliaria en 2008 causó una crisis enorme y generalizada como nunca antes se había visto. La construcción se paró: se pasó de terminar unas 650.000 viviendas al año (entre 2006 y 2008) a menos de 50.000 en 2013. Los precios bajaron entre un 30% y un 40% en las zonas donde estaban más inflados. Los bancos dejaron de dar préstamos, sobre todo a jóvenes y familias con sueldos normales. Y hubo muchísimos desahucios: más de 400.000 familias perdieron su casa entre 2008 y 2014, lo que dejó una marca social muy profunda. Pero, por raro que parezca, esta bajada de precios no solucionó el problema de fondo. Después de bajar a 6,3 años en 2013, el esfuerzo para comprar casa volvió a subir.

2.2. Una recuperación desigual (2014-2019).

La recuperación económica después de 2014 tuvo algunas cosas que no gustaron. Los precios solo se recuperaron en Madrid, Barcelona y zonas de turismo, el resto del país seguía estancado. Hubo un boom del alquiler para turistas: muchas plataformas online hicieron que entre 100.000 y 200.000 casas que eran para vivir pasaran a ser para turistas. Esto quitó muchas viviendas a la gente que quería vivir en ellas. También hubo una gran llegada de dinero de fuera: inversores grandes y fondos buitre (como Blackstone, Cerberus o Lone Star) compraron muchísimas propiedades a bajo precio, sobre todo casas del Sareb (el banco malo) y de otros bancos.

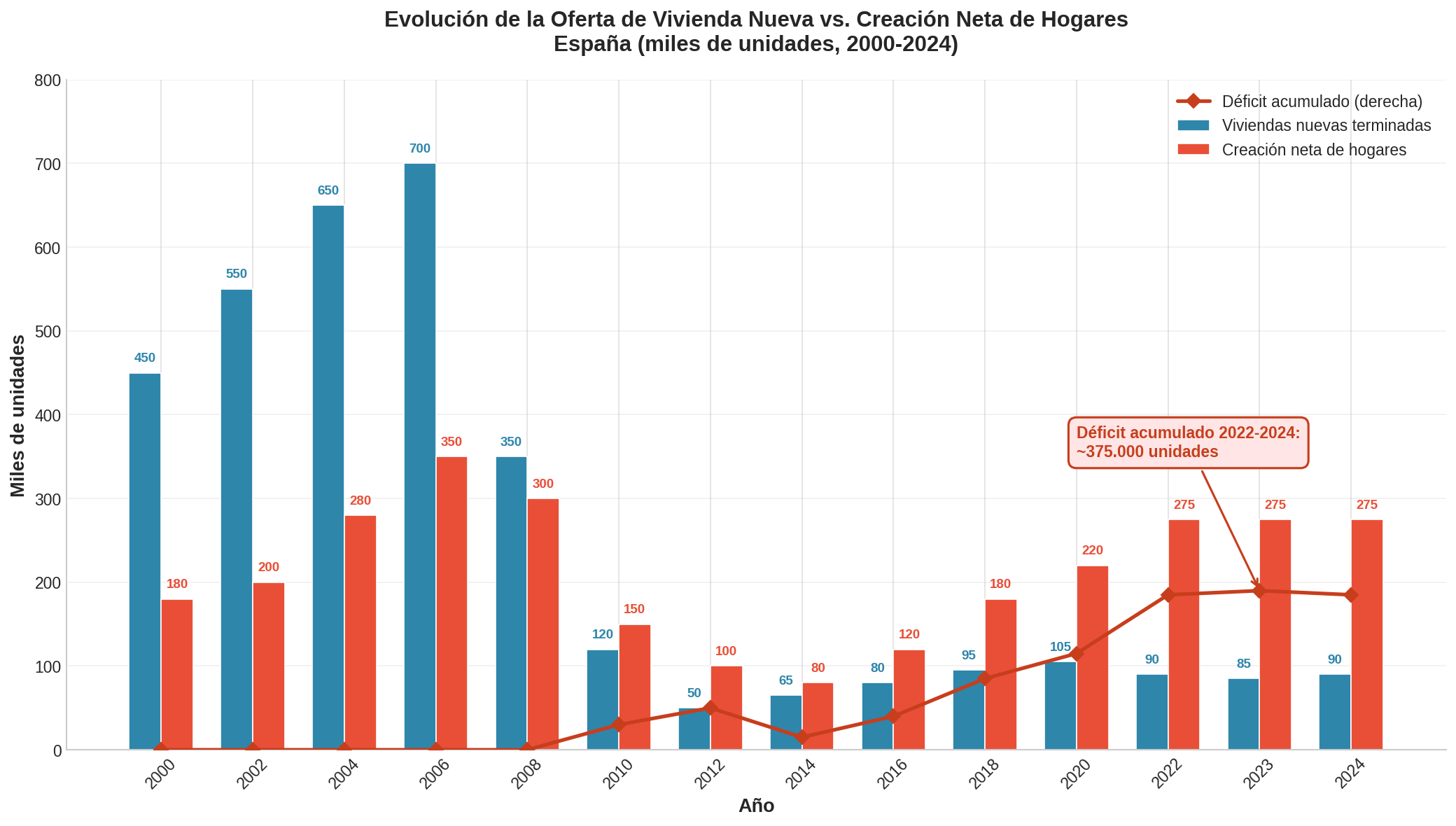

2.3. La crisis de ahora: Faltan muchísimas casas (2020-2024).

La situación actual se debe a que varios problemas se han juntado y han creado la mayor crisis de vivienda que hemos tenido en mucho tiempo.

Por el lado de la oferta (lo que hay para comprar o alquilar):

No se construyen casas nuevas: desde 2021 se acaban unas 90.000 viviendas al año, pero cada año se forman 275.000 hogares nuevos (entre 2022 y 2023). Esto significa que faltan más de 375.000 casas solo en 2022-2023.

Falta suelo listo para construir: en las zonas donde más se necesitan casas, no hay suficiente terreno urbanizado.

No hay suficientes trabajadores cualificados: en 2024, el 55% de las constructoras dijo que la falta de personal les estaba afectando negativamente.

Los materiales de construcción han subido: cerca del 30% entre 2019 y 2023.

Hay casas vacías que no se pueden usar: aunque en 2021 había unos 4 millones de casas vacías, están en zonas sin mucha gente y muchas en mal estado.

Y por el lado de la demanda (la gente que busca casa):

La población crece mucho: sobre todo por la inmigración, lo que significa 275.000 hogares nuevos cada año (en 2022-2023).

Las familias son más pequeñas: si antes eran 3,59 personas por hogar (en 1981), ahora son 2,5 (en 2023).

La gente se va a la ciudad: el crecimiento demográfico se da sobre todo en las grandes ciudades.

Muchos extranjeros compran: los que no viven aquí compraron 125.000 casas en la primera mitad de 2024 (el 19% del total). Pagaron de media 2.900 €/m², mientras que los residentes pagaron 1.750 €/m².

Gráfico 2: Evolución de la Oferta de Vivienda Nueva frente a la Creación Neta de Hogares en España (miles de unidades, 2000-2024)

Fuente: Elaboración propia a partir de datos del INE, Ministerio de Vivienda y Banco de España

-

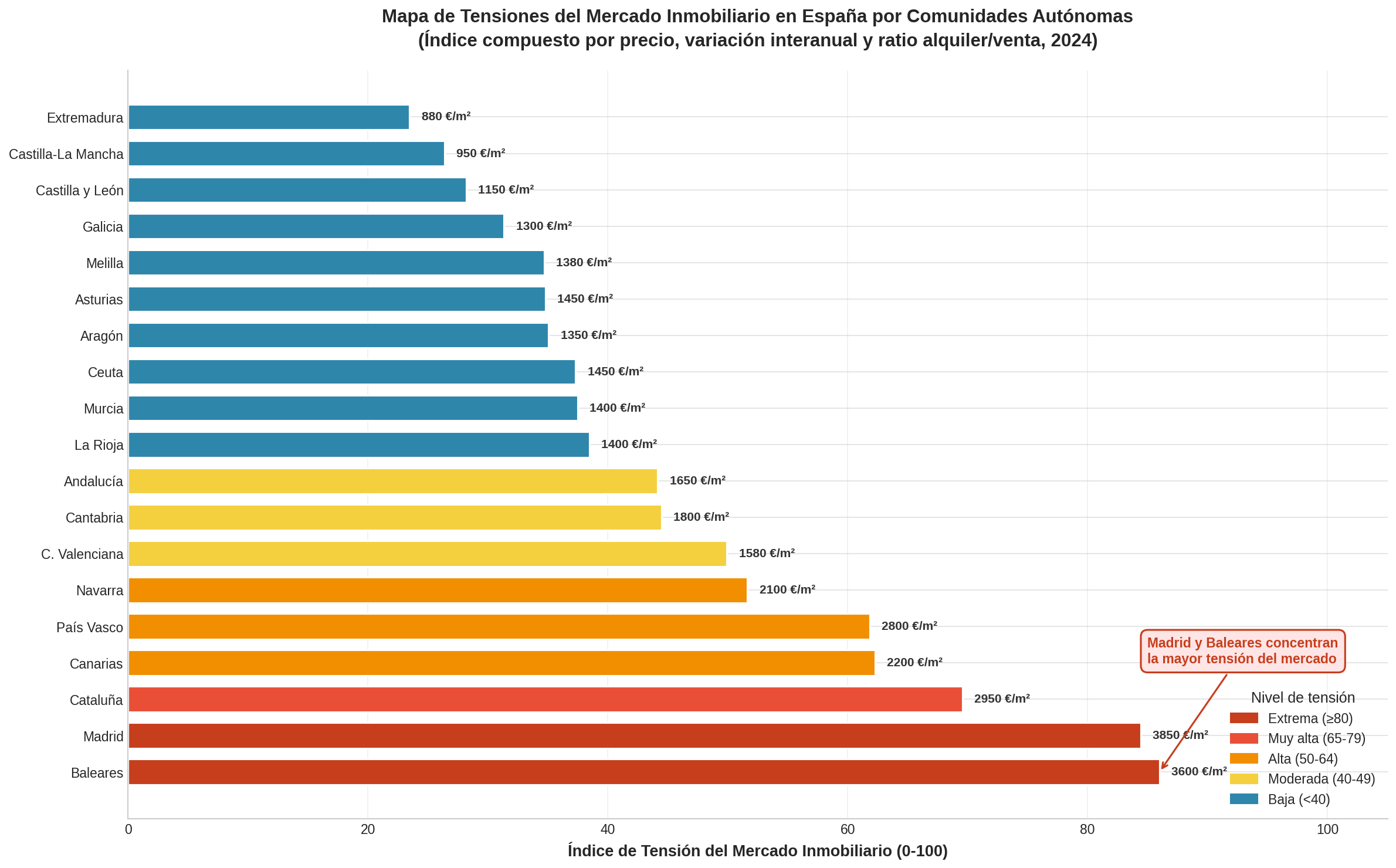

Las diferencias entre Comunidades y Ciudades Autónomas.

-

3.1. Dos realidades distintas: Madrid y Cataluña frente al resto del país

TABLA

| Comunidad Autónoma | Precio medio vivienda (€/m², 2024) | Variación anual (%) | Ratio alquiler/venta | Tensión mercado |

|---|---|---|---|---|

| Madrid | 3.850 | +8,2% | 4,2% | Extrema |

| Cataluña | 2.950 | +6,8% | 4,5% | Muy alta |

| Baleares | 3.600 | +9,1% | 3,8% | Extrema |

| Canarias | 2.200 | +7,5% | 5,1% | Alta |

| País Vasco | 2.800 | +5,2% | 4,8% | Alta |

| Andalucía | 1.650 | +4,1% | 5,5% | Moderada-alta |

| Comunidad Valenciana | 1.580 | +5,8% | 5,2% | Alta |

| Castilla-La Mancha | 950 | +2,1% | 6,8% | Baja |

| Extremadura | 880 | +1,8% | 7,2% | Baja |

| Ceuta | 1.450 | +3,2% | 6,1% | Moderada |

| Melilla | 1.380 | +2,9% | 6,4% |

Análisis por zonas:

En Madrid y Barcelona, el mercado está muy tenso. Los precios han subido mucho, más que en 2007. En algunos sitios, el alquiler ya es el 30-35% de las casas disponibles. Hay mucha demanda de alquiler turístico y de gente de fuera, además de que el empleo más cualificado se concentra aquí. Todo esto hace que el mercado sea de «lujo» y difícil para quien no gana mucho.

Baleares y Canarias tienen muchísimos turistas. En Baleares, el alquiler para turistas se lleva una parte importante de las viviendas. Además, muchos extranjeros (alemanes, ingleses) compran casas para las vacaciones, lo que deja menos opciones para los que viven allí. En Canarias pasa algo raro: la gente no gana mucho pero los precios suben por la demanda de los turistas.

El País Vasco tiene un sistema diferente. Hay más vivienda social que en otras partes de España, con programas para casas vacías o de intercambio. Aun así, en Bilbao y San Sebastián también hay mucha tensión en el mercado.

En Andalucía y la Comunidad Valenciana, las zonas de costa como Marbella, Alicante o Valencia tienen problemas por el turismo y la gente de fuera que compra casas. Pero en el interior, los precios están más tranquilos, aunque la economía no se mueve mucho.

Castilla-La Mancha, Extremadura y Castilla y León tienen mercados parados. Los precios no suben, la gente es mayor y los jóvenes se van. Hay muchas casas disponibles, pero el poco trabajo bueno no ayuda a que la gente se quede.

Ceuta y Melilla: Casos especiales

Estas dos ciudades tienen características únicas:

El mercado es pequeño: Hay pocas casas y no se puede construir mucho más.

Hay una demanda particular: Llega mucha gente de Marruecos y también están las necesidades de los militares.

Los precios son normales pero suben: Son más bajos que la media de España, pero están creciendo más que la inflación.

Dependen de ayudas: Necesitan muchas ayudas del Estado para que la gente pueda acceder a una vivienda.

Gráfico 3: Aquí se ve un mapa con los niveles de tensión del mercado inmobiliario en cada Comunidad Autónoma en 2024.

Esto lo hemos hecho nosotros. Tiene en cuenta el precio medio, cuánto cuesta la vivienda respecto a lo que se gana, cuánto ha cambiado el precio en un año y la disponibilidad de alquiler.

-

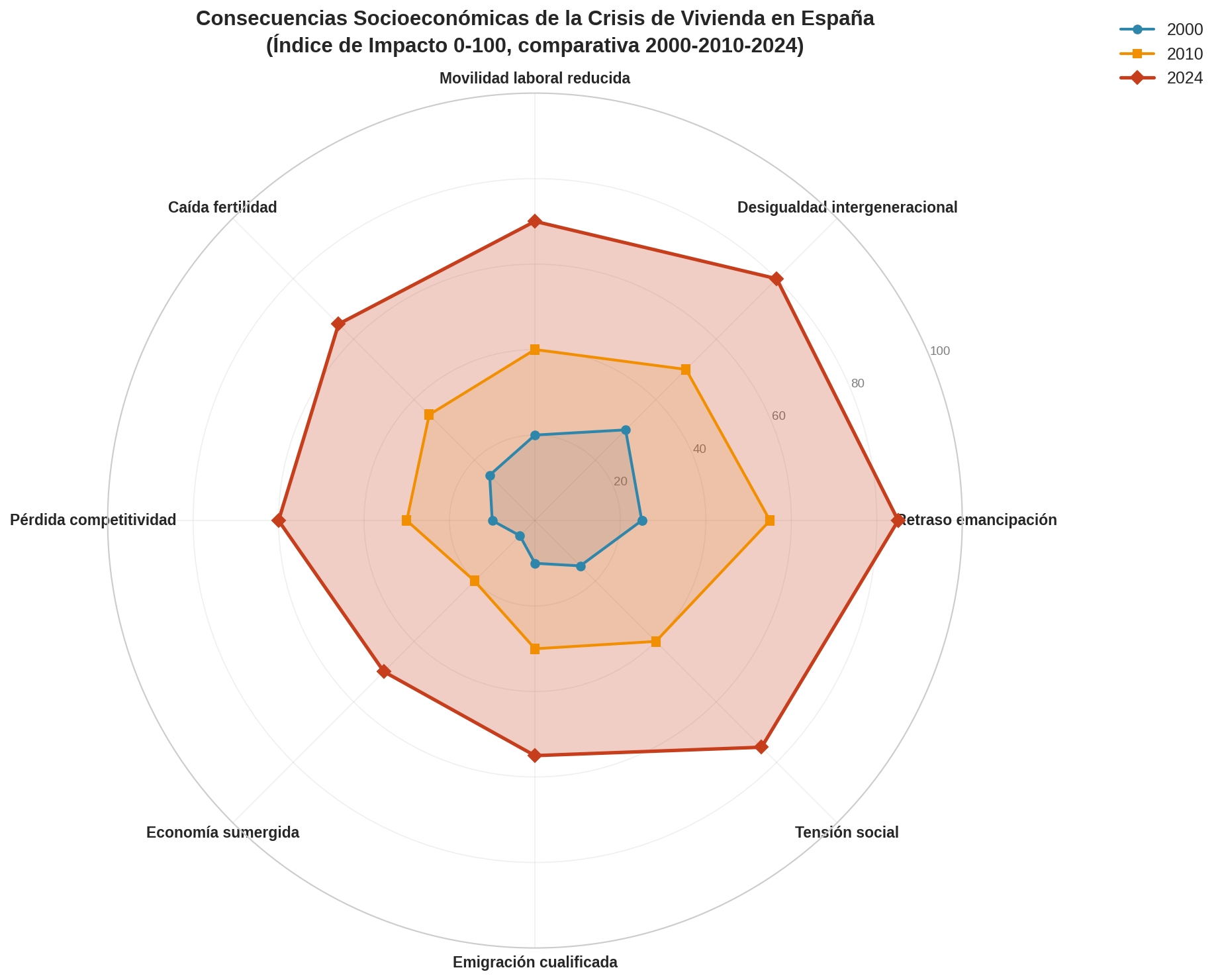

Lo que pasa por esta situación.

4.1. Efectos en la sociedad y la economía

La clase media está peor:

Como no pueden comprar una casa, la sociedad se está dividiendo. Los que compraron antes de 2007 o heredaron tienen propiedades y dinero. Pero los jóvenes y las familias de clase media se quedan de alquiler para siempre, sin poder ahorrar ni tener bienes.

Los jóvenes se van más tarde de casa:

En España, la gente se va de casa más tarde, después de los 30 años, de los más altos de Europa. La mitad de los hogares con personas de 16 a 29 años viven de alquiler, cuando en 2001 solo era el 20%.

Menos movilidad para trabajar:

Si es difícil encontrar casa donde hay trabajo, la gente no se puede mudar. Esto hace que el mercado laboral no funcione bien y haya más paro.

Desigualdad entre generaciones:

Está pasando que la riqueza se va de los jóvenes hacia los propietarios (la generación del baby boom) y los fondos de inversión, por los alquileres altos y los precios imposibles.

4.2. Efectos en la población.

Menos nacimientos: No tener una casa estable hace que nazcan menos niños.

Jóvenes preparados se van: Muchos se marchan a otros países (Alemania, Países Bajos) donde es más fácil encontrar vivienda.

Mucha concentración: La gente se amontona en pocas ciudades grandes y deja el campo vacío.

4.3. Efectos en la economía y las empresas.

Menos competitividad: A las empresas les cuesta encontrar personal cualificado en zonas donde la vivienda es muy cara.

El turismo en peligro: Si no hay casas para los trabajadores del turismo, faltan empleados en las zonas de costa.

Economía sumergida: Aumenta el mercado negro de alquileres y las ocupaciones ilegales.

Gráfico 4: Este gráfico muestra las consecuencias que tiene la crisis de vivienda en España en la sociedad y la economía.

Lo hemos hecho nosotros basándonos en cómo afectan cosas como la edad de emancipación, la desigualdad, la movilidad laboral y la natalidad.

-

España comparada con Europa: Cómo estamos

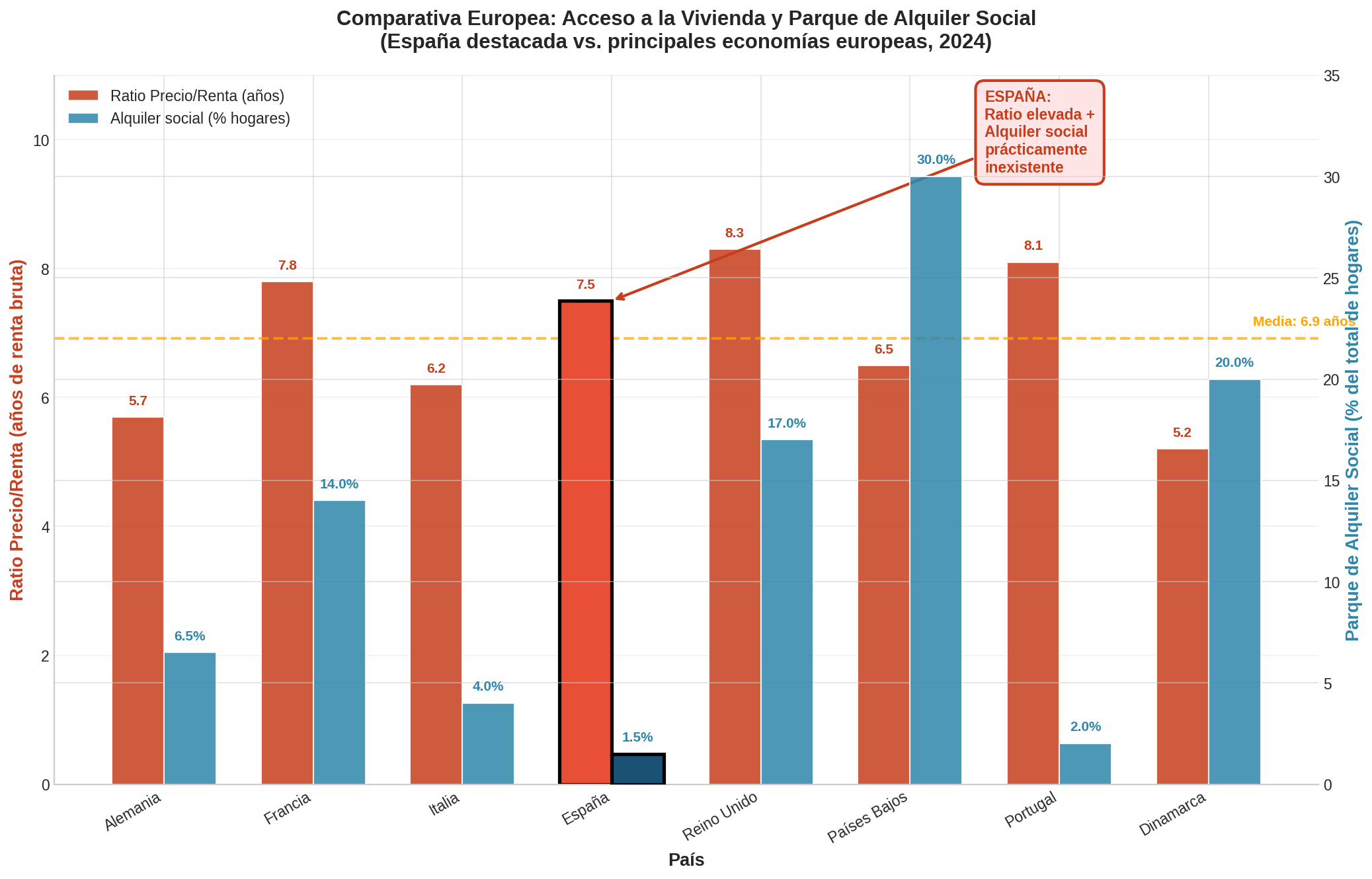

5.1. El esfuerzo para comprar una casa: España vs. Europa

Según el índice que compara el precio de la vivienda con lo que se gana cada persona que da la OCDE, en España hacen falta 7,5 años de sueldo para comprar una casa. Esto es más que la media de la Eurozona, que es de 7,0 años.

- 5.2. Análisis Comparativo.

- En cuanto a Alemania versus España, el sistema teutón, que descansa en un mercado locativo regulado y muy profesionalizado, ejemplificado por la «Mietpreisbremse» o el freno a los alquileres, brinda una estabilidad mayor. El esfuerzo económico requerido es notablemente inferior (apenas 5.7 años) y la vivienda social conforma un considerable 6.5% del total existente.

Si comparamos España con Francia, hallamos que los galos aúnan una proporción parecida (7.8 años) con una vastísima bolsa de arrendamiento social (un 14% del conjunto, totalizando cinco millones de hogares), que funciona eficazmente como un amortiguador. España, por el contrario, con tan solo trescientos mil inmuebles locativos sociales (un escaso 1.5%), carece completamente de esta fundamental red de contención.

En el cotejo entre España y los Países Bajos, el modelo holandés, al contar con un treinta por ciento de hábitat social y ser gestionado por corporaciones profesionales de la vivienda, marca el auténtico estándar continental en materia de asequibilidad. Allí, el índice de esfuerzo locativo se cifra en seis punto cinco años.

Al contrastar España con el Reino Unido, observamos que ambos territorios comparten porcentajes elevados en cuanto al esfuerzo financiero (8.3 años en UK frente a 7.5 en España). Sin embargo, los británicos sostienen un considerable, si bien en proceso de erosión por el «Right to Buy«, sector de alquileres sociales que aún alcanza el 17%.

5. 3. El Déficit Estructural Español. - España adolece de una conjunción francamente perniciosa de factores:

Una elevada proporción del esfuerzo financiero (7.5 años, superando con creces la media europea).

Un mercado de alquiler francamente minoritario (representa tan solo el 18.7% de las familias, frente al 30-40% del norte de Europa).

Prácticamente ningún alquiler social (un insignificante 1.5%, contrastando con cifras considerablemente más altas en otros países). 6-30 por ciento en Europa).

Propiedad concentrada em posesores chicos (82% de las viviendas alquiladas contra compañías provisionáis en el norte de Europa).

Touristikficacion acentuada: 395000 hogares para turistas (10% del mercado de alquiler) jamás vista en Europa [web_search:1#2].

sandbox:///mnt/agents/output/

- Gráfica 5: Comparación Europea: Relación Precio/Alquiler y Viviendas de Alquiler Social (2024)

Origen: Nuestra propia creación con datos de OCDE Eurostat y Banco de España6. Listado de Medidas Para la Recuperación del Mercado.

- Según la evidencia empírica mundial y el análisis de políticas publicas, proponemos la siguiente lista de acciones clasificadas por su efectividad y factibilidad:

🥇 ACCION 1: Enorme Movilización de Tierras Publicas y Urbanismo

Efecto: ★★★★★ | Posibilidad: ★★★☆☆ | Futuro: 5-10 anos

Detalles: La falte de terrenos listos para construir es el mayor problema. Necesitamos:

Tomar posesión o requerir la cesión de terreno publico para moradas baratas.

Reducción drástica de los tramites urbanísticos (de 5-7 anos a 18 meses).

Impuesto gradual sobre terrenos aptos para construir pero no usados.

Prueba: Las localidades con mas terreno tienen precios 30-40% mas bajos [web_search:1#2]. - 🥈 PROPUESTA 2: Una Estrategia a Escala Continental para el Alquiler Social

Efecto: ★★★★★ | Factibilidad: ★★☆☆☆ | Plazo: 10-15 años

Objetivo: Aumentar el parque de alquiler social del presente 1,5 por ciento hasta el 8 al 10 por ciento de todas las viviendas disponibles (lo que equivale a 1,5 a 2 millones de hogares), equiparándonos con el promedio de Europa:

Establecimiento de «Compañías Públicas de Arrendamiento» por parte de las Comunidades Autónomas.

Compra a gran escala de propiedades inmobiliarias en áreas con demanda elevada.

Restauración de los 400.000 domicilios vacíos en zonas urbanas.

Base: Las naciones que ofrecen alquiler social superior al 10 por ciento registran menores brechas de desigualdad en la vivienda y una movilidad laboral más fluida [web_search:1#1].

🥉 PROPUESTA 3: Una Regulación Eficaz de los Arrendamientos Turísticos

Efecto: ★★★★☆ | Factibilidad: ★★★★☆ | Plazo: 1-3 años

Propósito: Los 395.000 domicilios destinados al turismo constituyen una décima parte del mercado de arrendamiento de viviendas habituales [web_search:1#2]:

Límites a las licencias de alquiler turístico por ubicación, y sujetas a índices de rotación.

Un gravamen especial sobre las plataformas digitales por cada unidad destinada a uso turístico (inspirado en los modelos de Viena y Ámsterdam).

Transformación forzosa a uso residencial en sitios de gran demanda.

Base: Ciudades que aplicaron normativas rigurosas (como Berlín y Ámsterdam) recuperaron entre el 15 y 20 por ciento de su inventario de viviendas para residencia permanente.

4. Impulso a las Cooperativas de Vivienda y al Cohousing

Efecto: ★★★☆☆ | Factibilidad: ★★★★☆ | Plazo: 3-7 años

Propósito: Un enfoque que ha tenido éxito en Dinamarca y los Países Bajos:

Cesión de terrenos públicos a precios simbólicos para las cooperativas de vivienda. régimen tributario favorecido exención ITP y rebajas IRPF

colaboración ciudadana tanto en planificación como ejecución

5 Reforma Fiscal Integral del Mercado Inmobiliario

Evaluación: ★★★☆☆ | Posibilidad: ★★☆☆☆ | Plazo: 2-5 años

Detalles:

Cambio el IBI por gravamen progresivo sobre inmuebles modelo suiza francesa

anular la bonificación por vivienda principal para segundas propiedades

gravamen a casas vacías especulativas por mas de seis meses

6 Plan de Rehabilitación Energética y Movilización Vivienda Vacía

Evaluación: ★★★☆☆ | Posibilidad: ★★★☆☆ | Plazo: 5-10 años

Pormenores: Millones cuatro de residencias desocupadas representan potencial desaprovechado

Iniciativa «Hogar por Hogar«: restauración con fondos públicos a cambio de arrendamiento social década década y media

agilización para liberar herencias sucesivas

beneficios fiscales a dueños que aporten inmuebles renovados con tarifas reguladas

7 Sistema de Garantías Alquiler y Protección Arrendatario

Evaluación: ★★☆☆☆ | Posibilidad: ★★★★☆ | Plazo: 1-2 años

Explicación:

Fondo de respaldo nacional por impagos de alquiler modelo alemán Mietkation

acuerdos arrendamiento prolongado con ajuste según IPC y un punto adicional

defensa frente a desalojos con solución habitacional asegurada

8 Desconcentración Territorial y Teletrabajo Estructural

Impacto: 3 de 5 estrellas | Viabilidad: 2 de 5 estrellas | Horizonte: 5-10 años

Descripción: Incentivos fiscales por empresas q implanten teletrabajo >60%. Infraestructura de transporte en áreas metropolitana (cercanías). Polos de desarrollo en ciudad mediana con vivienda disponible.

9. Control de Precios de Alquiler Selectivo

Impacto: 2 de 5 estrellas | Viabilidad: 3 de 5 estrellas | Horizonte: Inmediato

Descripción: La evidencia internacional tiene alerta sobre efecto adverse si se aplica forma generalizada. Aplicación solo en zonas tensas con índice de referencia. Vinculación a coste de construcción y mantenimiento, no a precio de mercado. Revisión anual con comités técnicos independientes.

10. Educación Financiera y Acceso a Crédito para Jóvenes

Impacto: 2 de 5 estrellas | Viabilidad: 5 de 5 estrellas | Horizonte: 3-5 años

Descripción: Línea de crédito hipotecario con tipo bonificado para <35 años. Programa de ahorro previo vivienda con matching publico. Formación en alternativa de tenencia.

- Gráfico 6: Ranking de Medidas para Recuperación de Mercado Inmobiliario

Fuente: Elaboración propia basada en evidencia empírica internacional y análisis de políticas públicas.7. Escenarios Prospectivos y Conclusiones

7. 1. Escenarios a 2030

Escenario Optimista (probabilidad 25%)

Coordinada implementación de las medidas uno, dos y tres. La recuperación del alquiler social está ahí, así como la estabilización de los precios. El ratio de esfuerzo cae a unos seis años.

Escenario Base (probabilidad 50%)

Medidas que son parciales y contradictorias a la vez. Sigue la tendencia actual con un ratio de esfuerzo entre siete punto cinco y ocho años. Aumento del alquiler como el regimen que domina para los jóvenes.

Escenario Pesimista (probabilidad 25%)

Inacción a nivel estructural. El ratio sobrepasa los nueve años (ya sabes, niveles de burbuja). Explosión social que sera, con éxodo del talento cualificado que vendrá.

- 2. Conclusiones Fundamentales

La escases de vivienda en España dista de ser una simple fluctuación; es un desafío intrínseco, originado por décadas de enfoque en la propiedad, especulación inmobiliaria y la carencia de un parque de alquiler social. El panorama europeo subraya cómo las naciones con mayor estabilidad habitacional fusionan varios pilares:

Abundancia de oferta, manifestada en suelo disponible y construcción continua.

Un parque significativo de alquiler social, que supere el 8% del total existente.

Regulaciones juiciosas, evitando topes de precios generalizados, pero protegiendo a quienes alquilan.

Profesionalización del ámbito, optando por corporaciones de vivienda en lugar de pequeños propietarios.

Resolver esta cuestión demanda una estrategia a largo plazo, que abarque una década entera, con apoyo político unánime y una dotación presupuestaria equiparable al 1-1.5% del PIB anualmente. Si no se toman medidas, España sentará las bases de un futuro de «alquiler perpetuo» para las nuevas generaciones, con las inherentes secuelas de desigualdad y menoscabo en su competitividad.

Fuentes de Referencia

Banco de España. Informe Anual 2023 y comunicaciones del Director General de Economía. Año 2024.

OCDE. Base de Datos de Precios de Vivienda y Políticas de Vivienda Asequible. Año 2024.

INE. Censo de Población y Viviendas, Estadística de Movimientos Migratorios. Año 2024.

Ministerio de Vivienda y Agenda Urbana. Estadísticas de Vivienda y Actividades Urbanísticas. Año 2024. Centro Ruth Richardson Universidad de las Hespérides (2024) Radiografía del mercado de la vivienda en España. FUNCAS (2026) Políticas de vivienda en Europa efectos a largo plazo y lecciones para España. Un documento elaborado en junio de 2026. Los datos económicos corresponden al cierre del ejercicio 2024 y primer semestre 2025.

ACERCA DEL CORRESPONSAL

FRANCISCO JAVIER MARíN MAURI

Me lincencié en psicología por la Universidad de Sevilla. estudios de virología por la Universidad jhons Hopkins y estudios de virus respiratorios emergentes por la O.M.S. Doctorado en neuropsicología por la Universidad de Sevilla. Especialista en Violencia sobre la mujer y en mediación de conflictos sociales.

Llevo desde 1987 ejerciendo la psicología y cada vez pienso más que muchas personas se van de este mundo sin quitarla el sello de fábrica de sus cerebros. Anduve durante casi dos años por varios países africanos para poder realizar mi tesis doctoral sobre el VIH. Ahí aprendes que el poder de la ciencia consiste en tener la suficiente humildad para ejercitar el sentido común que es, por cierto, el menos común de los sentidos.

REGISTRO DE PROPIEDAD DE CULTIVARES")