La Tormenta Energética Perfecta: Un Vistazo Económico a la Crisis de Combustibles en la UE.

Introducción: El Regreso de la Inseguridad Energética, otra vez.

La Unión Europea, otra vez, se halla en el ojo del huracán de una crisis energética monumental. Lo que empezó como un conflicto bélico en Oriente Medio, allá por el 28 de febrero de 2026, ha derivado en un colapso energético mundial, ¡que está transformando los mercados de combustibles, gas natural y electricidad en Europa! La «Operación Furia Épica», un ataque orquestado por Estados Unidos e Israel contra la infraestructura iraní, ha bloqueado el Estrecho de Ormuz, un cuello de botella energético vital, por donde circulaba el 20% del comercio global de petróleo y gas natural licuado (GNL) ¡es decir!

Este análisis detalla los precios actuales de gasolina, diésel y gas natural en los países de la Unión Europea, comparando variaciones entre estados, observando las ganancias de las petroleras y refinerías europeas más importantes y descubriendo los motivos subyacentes de estos incrementos, ya ves.

Los datos empleados datan de la segunda quincena de marzo de 2026 mostrando, como el conflicto en Oriente Medio golpeó directamente a los mercados energéticos europeos.

I. El Escenario de Precios: Una Europa Desarticulada

Gasolina Super 95: De lo Asequible a lo Prohibido

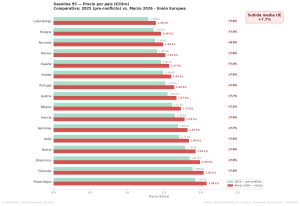

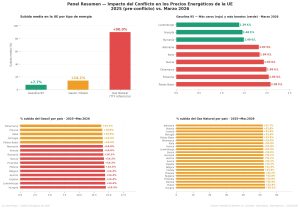

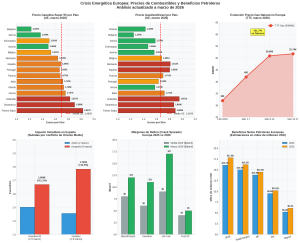

Los precios de la gasolina Super 95 en la Unión Europea exhiben una dispersión notable, evidenciando las disimilitudes fiscales entre los Estados miembros y, también, la disparidad en las estructuras del mercado. Conforme a la data del Boletín Petrolero de la Comisión Europea, actualizada a marzo de 2026, el precio medio de la gasolina en la UE se estaciona en 1692 euros por litro, mostrando una variación del 65% entre el país más oneroso y el más económico.

Los países con los precios más elevados incluyen:

Países Bajos: 2027 euros/litro — El precio máximo de la Unión Europea, inflado por una carga impositiva superior al 67% del precio final.

Dinamarca: 1899 euros/litro — Con altos impuestos ambientales y dependencia de importaciones.

Finlandia: 1827 euros/litro — Debido a aislamiento geográfico y, a costos de transporte elevados.

Al otro extremo, los precios más bajos se encuentran en lugares como estos:

Bulgaria: 1225 euros litro El combustible más barato de la UE, favorecido por impuestos reducidos y proximidad a orígenes de suministro alternativos.

Malta: 1340 euros litro Goza de beneficios fiscales como un histórico paraíso fiscal.

Polonia: 1375 euros litro Menor carga tributaria, además del acceso a suministro ruso alternativo.

España está en una posición intermedia con 1684 euros litro, ligeramente por debajo del promedio europeo, aunque’ con una preocupante tendencia al alza. El aumento ha sido especialmente severo en España: entre el 2 y el 9 de marzo de 2026, la gasolina aumentó 21 céntimos por litro (111%), el segundo mayor incremento de la UE tras la República Checa.

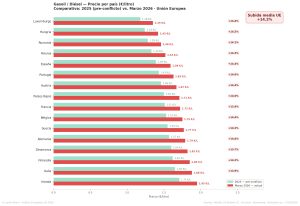

Gasóleo/Diésel: El Combustible de la Logística en Apuros

El gasóleo, siendo vital pal’ transporte de mercancías por carretera en Europa, ha sufrido incrementos aún mayores que la gasolina. El precio promedio del diésel en la UE toca los 1663 euros por litro, pero con diferencias muy grandes.

Países donde el diésel es más caro:

Finlandia: 1951 euros litro — El único país donde el diésel excede los 2 euros en algunas zonas.

Países Bajos: 1889 euros por litro.

Dinamarca: 1869 euros por litro.

Países donde el diésel es más barato:

Bulgaria: 1245 euros por litro — Diferencia de más de 70 céntimos comparado a Finlandia.

Polonia: 1426 euros/litro.

Estonia: 1428 euros el litro.

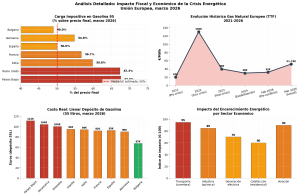

En España, el gasóleo, ah, experimentó una subida rapidísima de 327 céntimos por litro (225%) en una sola semana, ¡Increíble!, subiendo desde 1456 euros por litro el 2 de marzo, a 1783 euros/litro, el 9 de marzo. Esta subida tiene graves repercusiones económicas: llenar un depósito promedio de 55 litros ahora sale a 98 euros, versus los 80 euros de la semana anterior.

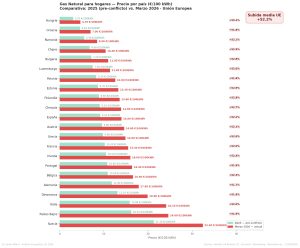

Gas Natural: ¡El Pánico Regresa!

El mercado del gas natural europeo, valorado por el índice TTF (Title Transfer Facility) de los Países Bajos, sufrió una volatilidad brutal. El precio del TTF se disparó de 32 €/MWh en febrero de 2026 a 5174 €/MWh el 17 de marzo de 2026, un alza del 617% en menos de un mes.

Ese aumento, aunque importante, aún queda lejos del máximo histórico de 345 €/MWh alcanzado en marzo de 2022, durante la crisis del gas ruso. Pero la velocidad a la que se elevó, eh, ha activado todas las alertas en los mercados.

Analistas de Goldman Sachs elevaron, oh sí, las predicciones del segundo trimestre de 2026. Subieron de 45 €/MWh a 63 €/MWh, proyectando incluso ¡90 €/MWh si la cosa se alarga!.

El cierre del Estrecho de Ormuz, sí, eliminó, más o menos el 12-14% de importaciones europeas de GNL, mayormente de Qatar. QatarEnergy, el gigante de la exportación mundial de GNL, declaró fuerza mayor, suspendiendo sin plazo sus envíos desde Ras Laffan y Mesaieed. Según el ministro de Energía catarí, la vuelta a la normalidad…podría tardar semanas, quizás meses.

II. Los Márgenes de Beneficio: Petroleras en Tiempos Bélicos. El Negocio del Refino: Márgenes Nunca Vistos.

La crisis energética, pues, causó un beneficio sorprendente a las petroleras europeas dedicadas al refino. Los «crack spreads», o sea, la diferencia crudo-refinado, han subido, alcanzando niveles de récord en 2026.

De acuerdo con datos sectoriales, los márgenes de refino europeos fluctuaron entre 8 y 12 dólares por barril durante el primer semestre del 2026, ¡con máximos superiores a 17 dólares para el jet fuel!. Supone un alza del 50 al 100% sobre los márgenes del 2024-2025.

Evolución de los crack spreads, por producto:

Diesel Gasoil: Subió de 8 dólares/barril(2025) a 12 dólares/barril (marzo 2026) — Un crecimiento del 50%.

Gasolina: Se elevó de 6 dólares/barril (2025) a 11 dólares/barril (marzo 2026) — Aumentando un 83%.

Jet Fuel: Avanzó de 9 dólares/barril (2025) a 17 dólares/barril (marzo 2026) — Incrementó en un 89%.

El aumento repentino de estos márgenes es el resultado de la escasez de productos refinados, esto se dió por el cierre de refinerías en el Golfo Pérsico, y la menor capacidad de refino en Europa y Norteamérica en los últimos años. La «paradoja del excedente de crudo frente a la escasez de productos» marcó el mercado del 2026, ya que, si bien el crudo es relativamente abundante, la capacidad de convertirlo en combustible útil, se volvió el gran cuello de botella.

Beneficios de las Gigantes Petroleras Europeas

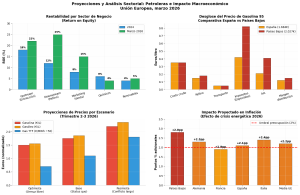

Las cinco petroleras europeas más grandes —Shell, TotalEnergies, BP, Eni y Repsol— informaron ganancias netas bastante considerables en 2025; las previsiones para 2026 pronostican números aun mayores, gracias a márgenes de refinación sin precedentes.

Shell: Anuncio un beneficio neto de 17.838 millones de dólares en 2025, un alza del 11% frente a los 16.094 millones de 2024, aun con la caída del precio del crudo. La empresa produjo 12.200 millones de dólares en flujo de caja operativo en el tercer trimestre de 2025. El sector de Marketing (venta minorista) mostró sus segundos beneficios trimestrales más elevados en más de una década.

TotalEnergíes: Aunque no ha publicado los números finales de 2025, la empresa confirmo una política de retorno al accionista que supera el 40% del flujo de caja anual, con recompra de acciones que oscila entre 0,75 y 1,5 mil millones de dólares por trimestre para 2026. Se estima un crecimiento del flujo de caja libre de cerca de 10.000 millones de dólares adicionales para el año 2030.

Repsol: ¡Vaya! La petrolera española, en marzo de 2026, ¡sí que brilla! Se ha convertido en uno de los pilares más firmes del IBEX 35, con casi un 29% de crecimiento en lo que va del año. Los expertos de JP Morgan observan, ¡ojo al dato!, que Repsol opera con un P/E de 6,2x para 2026. Es una valoración muy interesante comparada con otras, como OMV o Eni. La sólida rentabilidad de sus refinerías superó ampliamente el descenso en el consumo de gas doméstico.

Eni y BP: ¡Claro!, ambas empresas sacan partido de su presencia en los mercados estadounidenses de gas natural (Henry Hub). Esto sirve de escudo natural ante los problemas de suministro en Europa.

La Discusión sobre los Beneficios en Tiempos Difíciles

El abismo, ¡tremendo!, entre la difícil situación de los consumidores europeos — llenar el depósito, cuesta entre 90 y 112 euros— y los beneficios récord de las petroleras, ha avivado la controversia política sobre los «beneficios de guerra».

Varios países europeos, ahora mismo, evalúan la posibilidad de imponer impuestos especiales a las ganancias del sector energético algo similar a lo que vimos con la crisis del gas ruso en 2022.

III Análisis Comparativo Por qué existe tanta diferencia entre los países.

El Factor Clave Impuestos: El Gran Separador

La carga impositiva es el motivo principal de las disparidades de precios entre los países europeos. En promedio, los impuestos incluyendo los especiales y el IVA suman alrededor del 50% del precio final de la gasolina en la UE, pero esta cifra oscila considerablemente entre los estados miembros.

Países con más impuestos:

Países Bajos: 67,5% impuestos especiales de 0,82 €/litro además del 21% de IVA.

Reino Unido: 67,3% con una histórica fuel duty alta.

Italia: 59,8% con impuestos especiales de 0,67 €/litro.

Países con menos impuestos:

Bulgaria: 49% con impuestos especiales de 0,595 €/litro.

España: 50% con impuestos especiales de 0,42 €/litro sumado al IVA del 21%.

Es por esta diferencia impositiva, que a pesar del costo similar del crudo y el refinado en toda Europa el precio al consumidor final cambia en más de 80 céntimos por litro, entre Bulgaria y los Países Bajos.

Estructura del mercado Monopolios vs.

Competencia

La arquitectura del mercado, ¡ah sí!, también juega un papel crucial en los costos. Los paises con una concentración más grande de empresas, cómo Países Bajos, mandado por Shell, a menudo tienen precios más altos, contrastando con mercados como España, más dispersos y con competencia viva, donde hay más de 11.000 gasolineras.

El margen de distribución, esa diferencia entre el precio desde la refinería y el que vemos en la gasolinera, cambia un poco, va desde 0,12 €/litro en España a 0,15 €/litro en los Países Bajos. A pesar de que estas distancias parecen mínimas, suman un impacto muy grande en el gasto de cada año para un conductor medio.

IV. Causas del alza: más que el conflicto en Oriente Medio

El Disparador Inmediato: La Guerra en Ormuz

El lío en Oriente Medio es, sin dudas, el empujón inicial de la crisis energética europea. El cierre verdadero del Estrecho de Ormuz, desde el 28 de febrero de 2026, ¡ha quitado!, más o menos, 13 millones de barriles diarios de petróleo del mercado global y el 20% del comercio mundial de GNL.

Los impactos se propagaron a los mercados europeos mediante diversos mecanismos:

Impacto del petróleo: El Brent rebasó los 80 dólares por barril el dos de marzo y permaneció por encima de los 100 dólares durante casi todo marzo.

Crisis del GNL: La suspensión de Qatar Energy eliminó un doce a catorce por ciento de las importaciones europeas de gas natural.

Contagio a los refinados: La escasez global de diésel y gasolina elevó los precios de los productos más que los del crudo.

Factores Estructurales: La Debilidad Europea

No obstante, el golpe de la crisis fue especialmente grave en Europa debido a problemas estructurales anteriores:

Uno. Dependencia del GNL: Europa reemplazó el gas ruso con gas natural licuado (GNL) vía marítima después de la invasión de Ucrania en 2022. Esta adaptación ha vuelto al continente más susceptible a interrupciones navales.

Dos. Bajos almacenamientos: Los depósitos de gas de la UE rondaban el treinta por ciento a finales de febrero de 2026, por debajo del nivel anterior.

Alemania alcanza el 216% y Francia el 20% esos niveles se toman como señales de alarma.

El cierre de refinerías europeas es un gran problema, la capacidad de refino bajó mucho en los años recientes, culpa de regulaciones ambientales y una falta de competitividad, esto ha afectado a la autonomía del continente, en productos refinados.

Asia es el problema, los compradores asiáticos como China, Japón y Corea del Sur están acaparando el GNL disponible, dejando a Europa en una mala situación.

El cambio a Mezclas de Verano, es importante también, en Estados Unidos, las refinerías están cambiando a mezclas de verano, más costosas con aditivos para evitar la evaporación de gasolina con el calor. Aunque no tanto en Europa, igual afecta a los mercados globales de productos refinados.

Un golpe al bolsillo del consumidor, un impacto severo para los consumidores europeos, el conductor promedio, que hace 15.000 kilómetros al año con un auto que consume en promedio 6 litros/100km, va a ver incrementado su gasto en combustible entre 400-600 euros si los precios actuales continúan así.

Para el transporte de mercancías, el impacto se siente con mas fuerza aun. Un camión, tragando 35 litros/100km y rodando 100.000 km al año, vera crecer los costes de combustible en mas de 8.000 euros anuales, algo que se transferirá a los precios de los productos transportados, sin remedio.

Presión Inflacionista.

El encarecimiento de los combustibles y del gas natural amenaza, fuerte, con reactivar la inflación en Europa. Los analistas prevén que la crisis energética podría sumar entre 1,9 y 2,8 puntos porcentuales adicionales a la inflación anual en los paises europeos mas importantes durante 2026.

Los sectores que serán más castigados son:

Transporte (carretera) con el impacto siendo máximo, gracias a la dependencia directa del gasóleo.

Aviación: el jet fuel alcanzó precios sin precedentes, sobrepasando los 230 dólares por barril en ciertos lugares.

Industria química: intensidad energética muy elevada y la dependencia del gas natural como materia prima es mucha.

Generación eléctrica: aun menor que en 2022, persiste la dependencia del gas para el buen funcionamiento de la red.

V.Escenarios Futuros

Escenario Optimista (30% probabilidad): El conflicto en Oriente Medio se resuelve prontito, el Estrecho de Ormuz se abre de nuevo, y los precios del gas caen hasta febrero (32 €/MWh). La gasolina estaría más o menos en 1,50 €/litro, en la media europea.

Escenario Base (50% probabilidad): El conflicto dura un par de meses, quizás con algún problemilla en el suministro. Los precios del gas se quedan entre 55-65 €/MWh, y la gasolina a 1,75 €/litro. Un poquito de inflación, pero dura.

Escenario Pesimista (20% probabilidad): El conflicto se alarga bastante, como más allá del verano, con Ormuz cerrado un buen rato y problemas serios con la infraestructura energética del Golfo. Los precios del gas podrían pasarse de los 90 €/MWh, y la gasolina a más de 2,20 €/litro, y entonces la recesión en Europa sería un hecho.

Conclusión: Una Europa Vulnerable

La crisis energética de marzo de 2026 dejó claro, que a pesar de tanto esfuerzo de diversificación desde 2022, la Unión Europea sigue fragilísima ante cualquier lío en los mercados energéticos globales. Cambiar el gas ruso por gasoducto por GNL en barco cambio la forma en que dependemos, pero la vulnerabilidad sigue ahí, estructuralmente.

Las petroleras europeas, que no les está yendo nada mal con la crisis, logran utilidades asombrosas gracias a los márgenes de refinación más altos de la historia. El gran contraste entre lo que sufren los consumidores y la prosperidad del sector energético, genera dudas éticas y políticas sobre cómo manejar los mercados de energía en tiempos difíciles.

Para el ciudadano europeo promedio, la situación es muy dura: llenar el tanque cuesta de 67 euros (Bulgaria) hasta 112 euros (Países Bajos) ahora mismo, y la factura del gas parece que se va a duplicar, en comparación con febrero. La ya inestable recuperación económica de Europa tiene otro problemilla más, que podría dañarla gravemente si la crisis dura mas allá del segundo trimestre de 2026.

La lección que nos deja todo esto es clara: en un mundo cada vez más dividido en lo geopolítico, la seguridad energética no puede depender de rutas de suministro que se rompen fácilmente, sin importar lo baratas que sean. El desarrollo rápido de energías renovables, el almacenamiento de energía y la eficiencia energética no solo son metas para el clima, sino cosas necesarias para la seguridad de Europa.

Explicación gráfica.

ACERCA DEL CORRESPONSAL

FRANCISCO JAVIER MARíN MAURI

Me lincencié en psicología por la Universidad de Sevilla. estudios de virología por la Universidad jhons Hopkins y estudios de virus respiratorios emergentes por la O.M.S. Doctorado en neuropsicología por la Universidad de Sevilla. Especialista en Violencia sobre la mujer y en mediación de conflictos sociales.

Llevo desde 1987 ejerciendo la psicología y cada vez pienso más que muchas personas se van de este mundo sin quitarla el sello de fábrica de sus cerebros. Anduve durante casi dos años por varios países africanos para poder realizar mi tesis doctoral sobre el VIH. Ahí aprendes que el poder de la ciencia consiste en tener la suficiente humildad para ejercitar el sentido común que es, por cierto, el menos común de los sentidos.