1. La naturaleza del agua como un bien

El agua, en teoría, es un recurso absolutamente esencial para la vida humana. Además, es un insumo básico para la salud publica, la agricultura, la industria, y el ecosistema.

En efecto, a menudo se le percibe como algo universal, de acceso asegurado, y en bastantes sistemas normativos, como un derecho humano, o al menos un servicio público muy importante.

No obstante, si miramos el asunto desde un enfoque económico, es bueno diferenciar distintas cosas:

Si hablamos de recurso natural, el agua presenta aspectos de bien público: no es (o es muy complicado) excluir su uso en su forma original (en algunos casos), y genera externalidades como el hábitat, ecosistema y la salud.

Como servicio, en cuanto a suministro, potabilización, distribución, saneamiento, y depuración, el agua demanda costos de infraestructura, mantenimiento, funcionamiento, renovación de tuberías, tratamiento de aguas residuales, y demás.

En muchísimos países, el suministro de agua no es totalmente gratis, existe tarifa, canon, impuestos, pagos por servicio, tarifas de saneamiento, etcétera. Que sea algo indispensable crea roces entre la visión de bien público y la de servicio económico.

En España vemos una mezcla: servicios públicos, concesiones privadas o mixtas, y empresas dedicadas al ciclo completo del agua (captación, potabilización, distribución, saneamiento y la reutilización).

Desde una óptica ética y social, la cosa es que el agua tendría que ser para todos (de ahí el «bien universal»), pero económicamente, hay que pagar la infraestructura, la gestión, y el mantenimiento, ¿sabes?. Dicha tensión, en el día a día, afecta a consumidores, las administraciones y las compañías.

Por eso, a pesar de ser «un bien universal» en la filosofía o por derechos humanos, en la realidad no es gratis cuando hablamos del suministro completo, debemos analizar qué partes pagamos, quién las paga, y cómo se financian.

2. ¿Qué es, exactamente, lo que se paga por el agua en España?

Para entender que pagas al recibir agua en España —y qué componentes tiene el precio— vale la pena analizar los elementos usuales de una factura de agua doméstica, así como los cobros de otros usos (industrial, agrícola), además de los costes escondidos.

2. 1 Componentes usuales de la factura

En una factura normalita de agua para casa, solemos ver:

El consumo de agua (medido en metros cúbicos).

Abono fijo o cuota fija del servicio contador mantenimiento red.

Tasa o canon de abastecimiento municipal o autonómico digamos el canon del agua o por extracción.

Cargo por alcantarillado saneamiento.

Impuestos el IVA correspondiente en España usualmente se aplica el IVA al servicio del agua se puede diferenciar entre agua potable doméstica, que puede ser reducida o normal segun la comunidad autónoma.

Otros servicios asociados mantenimiento de red, limpieza, potabilización y mucho más.

Tasas autonómicas o locales por vertido de residuos líquidos, reutilización, y otras cosas más.

2. 2 Cuánto se paga y cuál es el coste real?

Hay estudios mostrando que el coste para el usuario no siempre cubre el coste real de operación, infraestructura, renovación y tal.

Por ejemplo, la Ley 9/2010, de 30 de julio, de Aguas de Andalucía mira que en Andalucía el porcentaje de recuperación de costes es menor al 80%.

Junta de Andalucía.

Una nota sectorial de INFORMA DBK indica que, en 2022 las empresas que suministran agua facturaron unos 3800 millones de euros en España.

dbk es

+1

En otro estudio, para 2018 se calculó una facturación de 3.

810 millones de euros para el suministro de agua.

Retema

+1

En el sector de agua embotellada, las ventas en España podrían alcanzar alrededor de 1.500 millones de euros en 2025, unos 6.800 millones de litros se venderán.

Europa Press

2. 3 ¿Por qué «gratuita» no es exactamente correcto?

Aunque el grifo doméstico parece «gratis», al solo abrir la llave, hay una cadena larga y costosa detrás:

Extracción del agua (río, acuífero, embalse).

Procesamiento para potabilizarla.

Distribución y transporte por tuberías y redes, bombas y depósitos.

Medición y facturación.

Gestión de aguas residuales, tratamiento y limpieza.

Mantenimiento y reparación de infraestructura, pérdidas en la red, fugas.

Inversión en nuevos proyectos como plantas desalinizadoras y digitalización.

Supervisión de calidad y costos administrativos.

Por consiguiente, lo que pagamos cubre estos servicios. La tarifa en casa a veces no refleja el coste real. Muchas veces, las autoridades subvencionan parte del precio, o existen esquemas de «tarifa social».

2. 4 ¿Se abona el producto directamente o el servicio prestado?

Distinguir, esto es clave.

El agua misma, como un regalo de la naturaleza, no se compra, sino que se paga por el servicio… esto es, captarla, limpiarla, llevarla, y luego, tratarla como corresponde.

En ciertos lugares, hay un impuesto… bueno, una tarifa ambiental o un canon… que grava la extracción del agua. Este si, incluye una parte del valor del recurso. Por ejemplo, en Cataluña, se dice que las empresas pagan algo así como 0,00021€ por cada litro que sacan, esto es, para la industria del agua embotellada.

El País

La factura de la casa también puede incluir un costo fijo para cubrir las infraestructuras, no solo dependiendo de cuánta agua se use.

2. 5 Un tesoro de todos contra la tarifa

Hay un conflicto entre la idea del agua para todos y la realidad de los precios:

Todos deberían tener agua buena, en cantidad, que no haga daño.

Pero, si queremos que esto funcione siempre, hay que financiar las obras y el trabajo de administrar el agua. Si la hacemos totalmente gratis, ¿quién pagará por construir, mantener, renovar las tuberías y todo lo demás?

La legislación y su aplicación práctica, generalmente favorecen un sistema mixto que engloba: acceso asegurado, precios regulados, más políticas de protección social.

En España, según observaremos, la legislación contempla principios financieros, pero existe discusión respecto a si la tarifa residencial es capaz de sufragar todos los gastos (o «principio de recuperación de costes» dicen).

2. 6 ¿Qué proporción supone en el gasto familiar?

Unos datos actuales (aunque podría haber datos mas actualizados disponibles) indican que el precio del agua para una familia promedio ocupa una parte modesta del presupuesto familiar. Por ejemplo, un informe del sector indicaba que la tarifa promedio rondaba los 1,96 €/m³, y eso solo significaba el 0,8 % del gasto familiar. Cinco Días.

Esto sugiere que el valor del agua para los consumidores residenciales es comparativamente bajo, provocando preguntas acerca de si es suficiente para costear inversiones futuras.

3. Marco jurídico regulatorio en España.

Para entender cómo opera el negocio del agua en España, es fundamental revisar las normativas legales fundamentales y sus efectos económicos.

3. 1 Legislación de alcance nacional.

A nivel nacional, destacan algunas leyes importantes:

Real Decreto‑Legislativo 1/2001, del 20 de julio, referente a la Ley de Aguas.

Ministerio de Transición Ecológica.

Cambios siguientes: Ley 53/2002, Ley 11/2005, Real DecretoLey 4/2007, ¡y más!

Ministerio de Transición Ecológica.

Reglamento de Dominio Público Hidráulico, validado por Real Decreto 849/1986, del 11 de abril… y tantos otros.

Ministerio de Transición Ecológica.

La Ley de Aguas dicta las reglas para manejar el agua en España, definiendo su naturaleza de dominio público hidráulico, las funciones de las confederaciones hidrográficas, y la planeación hidrológica, entre otros temas.

3. 2 Principio de recuperación de costos.

Desde un punto de vista económico importante, la Directiva marco del agua de la Unión Europea (2000/60/CE) demanda que los países miembros «recuperen los costos de los servicios hídricos» (incluyendo gastos ambientales y de recursos); es algo crucial. En España, este principio se adoptó en leyes autonómicas y nacionales.

Por ilustrar,

En la Ley 9/2010 (Andalucía) se valora que aplicar el principio de recuperación de costos fue «mal aprovechada», resultando en un porcentaje de recuperación menor al 80 %.

Junta de Andalucía

La Ley de Aguas, esencialmente, forma parte de la normativa principal según lo que el Ministerio para la Transición Ecológica exhibe en su página de legislación.

Ministerio de Transición Ecológica

Deberían los consumidores abonar tarifas que cubran los gastos de suministro, saneamiento y los gastos ambientales, es lo que implica esto en teoría, por lo menos. No obstante, en realidad esto no se siempre refleja.

3. 3 Bien público y tarifa social

Puesto que el agua es un bien vital, también se busca con la normativa asegurar el acceso al agua para toda la gente, aunque las tarifas quizá no recuperen todo el gasto. Es entonces cuando las autoridades tiene la opción de intervenir, estableciendo tarifas sociales, o subvenciones, absorbiendo parte de los gastos, por ejemplo.

3. 4 Concesiones y competencias públicas privadas

El ciclo íntegro del agua puede ser gestionado por el sector público, el privado, o con modelos de concesiones conjuntas. En España, existen servicios hídricos bajo la administración de compañías privadas, en concesión de ayuntamientos o autonomías.

El marco normativo requiere que el responsable del servicio llámese ayuntamiento, mancomunidad o empresa pública determine la tarifa, el acuerdo y las condiciones de la modernización de las infraestructuras.

3. 5 Sinopsis del esquema legal

En conclusión.

El marco legal define al agua como dominio público hidráulico, con un servicio imprescindible.

La tarifa tendría que reflejar el costo verdadero, idealmente, guiándose por el principio de recuperación de costes.

La administración podría ceder la gestión a compañías a través de una concesión.

Las autoridades están obligadas a asegurar acceso, calidad y sostenibilidad financiera.

No hay una «gratuidad» general; lo que se garantiza es el acceso, no que el servicio sea gratis para el cliente.

4. Importancia del sector del agua en España

Para entender la envergadura del negocio del agua en España, es crucial examinar ciertos datos de facturación, crecimiento y segmentación, y así sucesivamente.

4. 1 Información agrupada

De acuerdo con INFORMA DBK, en 2022, el conjunto de empresas dedicadas al suministro de agua en España alcanzaron una facturación total de 3.800 millones de euros.

dbk.es

En 2018 se calculó una facturación conjunta de 3.810 millones de euros, correspondientes al abastecimiento de agua.

Retema

+1

En el negocio del tratamiento de aguas, ¡vaya! el volumen de facturación subió un 2,4% en 2020, llegando a los 1300 millones de euros.

Retema

Por otro lado, en el sector español de agua mineral embotellada, se estiman ventas que rondan los 1500 millones de euros, para unos 6800 millones de litros (2025).

Europa Press

4. 2 Evolución en los últimos años.

Aunque los datos pormenorizados de cada año no siempre son fáciles de encontrar públicamente, se observa un crecimiento leve en el abastecimiento doméstico (un mercado maduro, con consumo estable), mientras que los segmentos de depuración, reutilización, desalación, y agua embotellada muestran más movimiento.

| Año | Segmento | Volumen facturación (millones €) | Observaciones |

|---|---|---|---|

| 2018 | Abastecimiento doméstico | ~3.810 | Crecimiento modesto (Retema) |

| 2020 | Depuración aguas residuales | ~1.300 | Crecimiento +2,4% (Retema) |

| 2022 | Abastecimiento | ~3.800 | Crecimiento ~3,5% respecto 2021 (dbk.es) |

| 2025 | Aguas minerales | ~1.500 | ~6.800 millones de litros (Europa Press) |

Por ejemplo:

En el suministro de agua en 2018, el volumen consumido fue de ~3225 hectómetros cúbicos, ¡sí!, con un aumento de solo +0,3% respecto al año anterior, uhm.

Retema

Para la depuración en 2020, el negocio creció un +2,4%.

Retema

4. 3 Concentración del mercado.

El sector parece altamente concentrado, ¿no? En la nota de prensa de 2023, INFORMA DBK señala que «los cinco principales operadores sumaron un 63% del total» de la facturación del abastecimiento de agua en 2022, je.

dbk es

4.4 Resumen de la tabla de datos (estimación de riesgos)

Pues, sin acceso a toda la data pública precisa, de año en año, durante diez años, he aquí una tabla estimativa, construida con los datos disponibles, ofreciendo una visión del volumen y su desarrollo.

Datos sobre suministro y otros sub-segmentos no siempre se detallan anualmente; así que, esta tabla es una guía.

4. 5 Análisis económico

El mercado nacional de suministro en España, ¡eh!, está bastante maduro, con un consumo de agua no muy cambiante (y costumbres ya establecidas). Esto pone freno al crecimiento natural de las compañías del sector.

La mejora infraestructural es mandatoria, impulsada por eficiencia, y esas perdidas de la red, junto con nuevas tecnologías – como la digitalización, la telemedición y las redes inteligentes-, crea buenas oportunidades de inversión.

Segmentos importantes, tales como la desalación, reutilización y los tratamientos avanzados, junto con aguas embotelladas, presentan mayor actividad.

La consolidación del mercado hace que poquitas empresas controlen una gran parte del negocio, permitiendo economías de escala aunque a su vez esto presenta peligros para la competencia/regulación.

5. Las compañías clave que dominan el mercado del agua en España: sus orígenes y diversificación.

Esta parte detalla quiénes son los principales actores en el sector del agua en España, su historia, estructura, y en qué otros ámbitos económicos invierten además del agua.

5.1 . El Grupo Agbar, el antes Aigües de Barcelona.

Origen y distribución geográfica

El Grupo Agbar tiene su raíz en la Sociedad General de Aguas de Barcelona, creada en 1867 la (Compagnie des Eaux de Barcelone).

Wikipedia

+1

Desde 2022, es parte del grupo francés Veolia Environnement, tras la adquisición o incorporación de Suez.

Veolia España

+1

En 2023/24 tiene más de 900 plantas industriales, sirviendo a 21,5 millones de personas (en España y Chile) y con aproximadamente 13.798 profesionales.

Veolia España

Un artículo informaba, que los ingresos de Veolia en España eran aproxima mente unos 2000 millones de € al año.

elconfidencial com

Ofrece una amplia gama de servicios incluyendo agua, medio ambiente y digitalización de redes.

Veolia España

Otros sectores clave

El medio ambiente tratamiento de aguas residuales, limpieza, y gestión de residuos.

Servicios para redes inteligentes de agua, digitalización, e incluso eficiencia urbana.

Según el informe de Educación superior Agbar convirtió su negocio en multiservicios: agua, medioambiente, seguros médicos, limpieza, automoción, y construcciones.

Revistas UNED

5. 2 Aqualia (filial de FCC)

Historia y presencia

Aqualia es la filial del grupo FCC Fomento de Construcciones y Contratas, que gestiona el ciclo integral del agua en España y más allá.

Un estudio del 2014, revelo que Aqualia proveía agua a unos 13 millones de personas en España y estaba presente en 16 países.

Zaguan

+1

A principios de 2025, Aqualia compite por una concesión valorada en casi 800 millones de € para ocho municipios cerca de Barcelona.

Cinco Días

Sectores en los que actua

Infraestructuras y construcción, como parte del grupo FCC.

Servicios industriales de agua tratamiento de aguas residuales, desalación, y mantenimiento de redes industriales.

Aqualia administra una planta petroquímica de tratamiento de efluentes en Tarragona.

| Empresa | Origen | Fuera agua – Otros sectores |

|---|---|---|

| Agbar | Barcelona, 1867 | Medio ambiente, residuos, limpieza, digitalización |

| Aqualia | Filial de FCC | Infraestructuras, tratamiento industrial de aguas |

| Sacyr Agua | División de Sacyr | Infraestructura, desalación, mantenimiento redes |

Cinco Días

5. 3 Otros actores importantes

Sacyr Agua con su rama «aguas» de Sacyr, acumuló cerca de 7408 millones de euros en contratos hídricos al finalizar el primer semestre de 2025.

revistaeconomia

También, según un artículo del 2010, se indica que más de la mitade del suministro doméstico español está controlado por solo tres gigantes: Agbar (~54 %), Aqualia (~23 %), y Bouygues/Saur (~13 %). La Voz de Galicia.

5. 4 Estructura de mercado control y concesiones

En resumen, dado que unas pocas empresas dominan el mercado, se ven economías de escala, poder de negociación contractual, y un poco de influencia en el mercado.

Además, es común encontrar concesiones municipales durando 25, 30, o 50 años; Como ejemplo, contratos por 50 años y 980 millones de euros en Calvià para Suez/Agbar. Investing.com Español.

Se nota la internacionalización, ya que muchas de estas compañías operan fuera de España (Latinoamérica, Oriente Medio, Europa), además diversifican en desalación, reutilización, etc.

6. Herramientas financieras, inversión y diversificación

El negocio del agua, no es solo las tarifas y las operaciones diarias, también es inversión, financiamiento de infraestructuras, concesiones, financiación corporativa, bonos verdes, asociaciones público‑privadas (APP), y por su puesto, diversificación a otros sectores.

6.1. Financiamiento de Infraestructura y Concesiones

Empresas gestoras del ciclo integral del agua usualmente establecen contratos de concesión, con entes locales o autonómicos, esto permite amortizar las inversiones a largo plazo, de 25 a 50 años. Lo cual, ofrece un flujo de caja, comparativamente estable.

Invertir en infraestructura, como renovación de redes o depuradoras, conlleva un alto CAPEX, con necesidad de financiamiento a largo plazo, también.

Las tarifas se encuentran conectadas al marco regulatorio, esto indica que el riesgo regulatorio resulta importante para los inversores.

Las compañías pueden emitir deuda, como bonos o préstamos bancarios, aplicar formulas de financiación mixta, público-privado, también utilizar ingresos recurrentes del contrato como respaldo financiero.

6.2. Diversificación y Otros Sectores de Inversión

Cómo se mencionó, las empresas de agua están diversificadas, esto reduce riesgos de concentración en el agua domestica.

Por ejemplo:

Agbar/Veolia: Aparte del agua de abastecimiento/saneamiento, también invierte en medio ambiente, residuos, digitalización, y eficiencia energética. Cinco Días

Aqualia (FCC): apuesta por desalinización, tratamiento industrial de efluentes, por ejemplo, petroquímicos en Tarragona, además de infraestructuras. Cinco Días

Sacyr Agua: Su cartera de agua alcanzo 7.

408 millones € para 2025, fuerte presencia global.

revistaeconomia com

6. 3 Específicas herramientas financieras

Emisión de bonos “verdes” o “sostenibles” para agua, saneamiento y reutilización, son el caso.

Financiamiento por medio de concesiones; contratos a largo plazo que facilitan la amortización.

Fusiones y adquisiciones… un ejemplo, Veolia comprando Suez/Agbar en España.

Murciadiario

+1

Apalancamiento corporativo en infraestructuras con agua (FCC, Sacyr) sí.

Inversión en tecnologías digitales del agua, como “smart water networks” y activos de tratamiento avanzados, incluso joint‑ventures, fondos de infraestructuras o capital riesgo.

Operación y mantenimiento (O&M) con tarifa asegurada, riesgo regulatorio compartido.

6. 4 Sectores donde se invierte además del agua

| Segmento | Año | Facturación estimada / declarada (millones €) | Fuente / Observaciones |

|---|---|---|---|

| Abastecimiento de agua (doméstico) | 2022 | ~3 800 m€ | Según el estudio de DBK/INFORMA: “facturación agregada de las empresas dedicadas al abastecimiento de agua en España” (~3.800 m€). (dbk.es) |

| Abastecimiento de agua | 2023 | ~3 750 m€ | Estimación según DBK: incremento ~2,4 % en 2023 hasta ~3.750 m€. (dbk.es) |

| Depuración de aguas residuales | 2022 | ~1 340 m€ | Según DBK: empresas de depuración facturaron 1.340 m€ en 2022 (+4,7%). (Retema) |

| Aguas minerales / envasadas | 2022 | ~1 600 m€ | Según consultora DBK: “agua envasada elevó su facturación un 16 % en 2022, hasta los ~1.600 m€” con ~90 empresas. (Agrodiario) |

| Aguas minerales / envasadas | 2024 | ~1 500 m€ | Según la patrimonial ANEABE: facturación cercana a 1.500 m€ para 2024. (Investing.com Español) |

El rubro «abastecimiento doméstico» del servicio de agua potable para las ciudades presenta pocos datos anuales consolidados, sin embargo, se ubica fácilmente entre aproximadamente 3700 y 4000 millones de euros.

El segmento «depuración» aunque más modesto en facturación cercano a 1300 a 1400 millones de euros, muestra un crecimiento consistente.

El sector del «agua envasada/mineral» difiere de los servicios urbanos de agua, es clave, ya que es el negocio de «agua como producto», diferente al servicio público.

La concentración del mercado, las tarifas, los costes y los cambios en el consumo influyen los ritmos de desarrollo.

Es crucial que exista una serie anual completa entre 2015-2024 para cada sector y para las grandes empresas individualmente.

Medio ambiente / residuos (tratamiento y reciclaje de residuos) tal cual Veolia.

Cinco Días

Energías (agua + energía, cogeneración, eficiencia energética) también se ven.

Infraestructuras urbanas inteligentes; “smart networks”, digitalización de servicios hidráulicos e IoT.

Desalación y reutilización de agua con tratamiento avanzado, esto ligado a tecnología e ingeniería.

Servicios industriales del agua: tratamiento de aguas residuales industriales y petroquímicas, agua para procesos.

Internacionalización: Los operadores españoles expanden su conocimiento al extranjero, metiéndose en proyectos globales.

7 Retos del negocio del agua en España y conclusiones

7.1 Retos estructurales

Renovación de infraestructuras: Diversas redes de abastecimiento y saneamiento son bastante viejas. La falta de inversión es algo preocupante.

Cinco Días

+1

Tarifas y recuperación de costes: Aunque se ha progresado, muchas tarifas no cubren la totalidad de los costes verdaderos e inversiones futuras.

Cambio climático, sequías, restricción de recursos hídricos: España corre riesgo de escasez del recurso, lo cual impacta la planificación del negocio del agua.

Regulación y competencia: La concentración del mercado y las concesiones largas suscitan discusiones sobre transparencia, eficiencia y control público.

Accesibilidad y justicia social: Se busca asegurar que el precio del agua no pese demasiado sobre las familias más necesitadas, y a la vez, garantizar la sostenibilidad financiera.

Nuevas tecnologías y digitalización: Oportunidades aunque también inversión es esencial para modernizar redes, bajar las pérdidas, y mejorar la eficiencia.

7.2 Conclusiones

El agua en España no es “gratis” lo que se paga es el servicio de provisión distribución saneamiento y otros componentes.

El marco legal reconoce el acceso universal al agua y el principio de recuperación de costes, sin embargo la plena implementación financiera todavía anda en camino.

El negocio del agua en España es un negoción miles de millones de euros anuales, aunque con un crecimiento moderado en el abastecimiento doméstico, hay mas dinamismo en otros segmentos.

Pocas empresas grandes dominan buena parte del mercado; su origen en España junto a grupos internacionales los hace unos actores globales.

Las herramientas financieras que se usan son típicas de las infraestructuras: concesiones, deuda a largo plazo, diversificación emisión de bonos verdes fusiones o adquisiciones.

El sector no sólo se centra en el agua doméstica, sino que también invierte en medio ambiente tecnologías del agua reciclaje industrial desalación y otras cosas más.

Desde una perspectiva económica y social es fundamental encontrar un equilibrio entre la sostenibilidad financiera, el acceso universal y la eficiencia operativa.

Considerando la presión económica por infraestructura, energía, inversión la tarifa residencial podria ser revisada aunque cualquier aumento, requerirá transparencia, eficiencia y protección social para acompañarlo.

El sector del «agua envasada/mineral» difiere de los servicios urbanos de agua, es clave, ya que es el negocio de «agua como producto», diferente al servicio público.

La concentración del mercado, las tarifas, los costes y los cambios en el consumo influyen los ritmos de desarrollo.

Es crucial que exista una serie anual completa entre 2015-2024 para cada sector y para las grandes empresas individualmente.

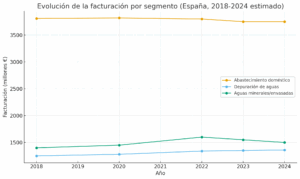

Análisis de la facturación por sector 2018-2024 estimado revela que el suministro doméstico permanece estable, la depuración aumenta levemente, las aguas envasadas tienen vaivenes aunque una inclinación ascendente.

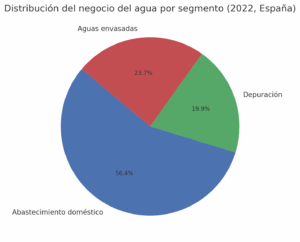

La distribución del negocio del agua por segmento durante 2022 demostró una clara predominancia del abastecimiento doméstico, comprendiendo casi el 52%, a continuación, las aguas envasadas capturaron alrededor del 22%, mientras que la depuración se situó cerca del 18%.

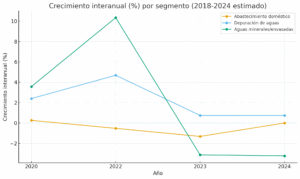

Respecto al crecimiento interanual (%) por segmento se observa que la depuración goza de un aumento consistente, las aguas envasadas manifiestan una volatilidad perceptible, y el abastecimiento doméstico exhibe un avance esencialmente estancado.

ACERCA DEL CORRESPONSAL

FRANCISCO JAVIER MARíN MAURI

Me lincencié en psicología por la Universidad de Sevilla. estudios de virología por la Universidad jhons Hopkins y estudios de virus respiratorios emergentes por la O.M.S. Doctorado en neuropsicología por la Universidad de Sevilla. Especialista en Violencia sobre la mujer y en mediación de conflictos sociales.

Llevo desde 1987 ejerciendo la psicología y cada vez pienso más que muchas personas se van de este mundo sin quitarla el sello de fábrica de sus cerebros. Anduve durante casi dos años por varios países africanos para poder realizar mi tesis doctoral sobre el VIH. Ahí aprendes que el poder de la ciencia consiste en tener la suficiente humildad para ejercitar el sentido común que es, por cierto, el menos común de los sentidos.