Rusia antes y después la invasión de Ucrania: radiografía económica, sectores triunfadores y frentes frágiles.

La economía rusa empezó 2022, con bases macroeconómicas sólidas en parte y una fuerte dependencia de las exportaciones de materias primas, bien notoria. Previo a la invasión a gran escala en Ucrania, Moscú mostraba una deuda pública baja, un sistema fiscal petrolero con una regla de estabilización, superávits de cuenta corriente elevados cuando la energía costaba mucho y unas reservas de divisas inmensas. Ese blindaje se dañó un poco después de las sanciones, que congelaron, alrededor de 300.000 millones de dólares en activos del banco central en el G7/UE, obligando a un cambio rápido en comercio, pagos, logística.

Desde entonces, el rendimiento macro, fue menos predecible que lo que un vistazo superficial de «colapso» o «resiliencia» diría. En corto plazo, Rusia eludió una recesión extensa con el gasto militar enorme, la dirección de las exportaciones energéticas hacia Asia y un aumento en las importaciones paralelas (electrónica, coches, bienes intermedios), atravesando naciones no sancionadoras.

Paralelamente la producción se militarizo, el potencial se apagó por falta de inversiones y tecnología de occidente, y los atascos en logística, financiación, y el talento se cronificaron, definitivamente.

Más adelante, detallo (1) el punto inicial antes de la guerra, (2) la evolución macro después de 2022, (3) la manera en que se reorganizaron el comercio y los pagos, (4) qué sectores prosperan y cuáles se perjudican, y (5) los peligros que acechan a medio plazo. Incruto gráficos descargables que ilustran la concentración exportadora en energía, el crecimiento del comercio con China y el impacto del gasto militar.

1) Punto de partida: superávit exterior, escaso apalancamiento y dependencia de la energía.

Reservas y cuenta corriente. A comienzos de 2022, Rusia atesoraba más de 600.000 millones de dólares en reservas, después se congelaron ~300.000 millones en zonas de occidente lo que dificultó el uso de ese dinero para estabilizar el rublo y el sistema de pagos, a pesar de que el país conservó oro y activos en territorios «amigos».

Estructura exportadora. La energía, a la cabeza. En 2023 –ya con sanciones– los principales productos de exportación siguieron siendo crudo (≈122.000 M$), refinados (≈52.100 M$), gas natural (≈39.000 M$) y carbón (≈27.000).

200 M$ si ves, después, oro (≈13600 M$) indica el Observatorio de Complejidad Económica OEC.

La foto valida la gigantesca concentración en hidrocarburos y metales.

Mira el gráfico Rusia: rubros de exportación claves en 2023.

Energía rumbo a Europa.

Antaño de la guerra, Rusia enviaba alrededor del 50% del gas de la UE.

En 2023 eso bajó un montón aun asi, la UE importó el 148% de su gas desde Rusia 87% por gasoducto y 61% como GNL muestra una separación energética no del todo completa, además de que persisten caminos como TurkStream y GNL independiente de gasoductos.

Brookings

2) Trayectoria macro post 2022: impulso bélico, expansión fiscal y un freno por ahí

Crecimiento de alguna manera.

El crecimiento real sorprendió al alza en 2023–2024 gracias a la demanda pública que la guerra impulsó y la reubicación de cadenas de suministro.

El FMI anticipa que, después del alza en 2024, Rusia frenará con fuerza hasta el 09% en 2025, un patrón normal para economías que viven del gasto militar y que enfrentan restricciones de oferta capital, trabajo y tecnología, las cuales, tardan en aparecer.

Gasto militar obviamente.

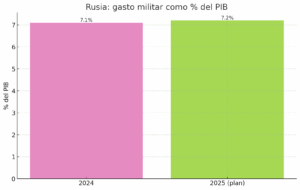

SIPRI estima que el gasto militar alcanzará los 149.000 millones de dólares en 2024, alrededor del 7,1% del PIB. Un presupuesto para 2025, según la documentación, incluso incrementaría esa proporción, hasta un 7,2% del PIB aproximadamente.

Este porcentaje, poco común para una economía del G20, impulsa la industria, los salarios y el empleo, pero, esto desvía fondos de la salud, la educación y la inversión civil; también, ejerce presión sobre la inflación y el tipo de cambio si la oferta no es suficiente. (Ver gráfico «Gasto militar como % del PIB»).

Precios y tipos. El ajuste inicial, realizado a través del rublo y controles de capital, frenó la fuga de divisas. Pero, la indexación salarial en las industrias vinculadas a la defensa y la escasez de mano de obra, causada por la movilización y emigración de técnicos, originaron persistentes presiones inflacionarias, forzando una política monetaria más restrictiva, algo en desacuerdo con la expansión fiscal.

3) Comercio y pagos: cambio hacia Asia, «yuanización» parcial y cuellos de botella.

Derrumbe con la UE y giro hacia Asia. Entre el primer trimestre de 2022 y el primer trimestre de 2025, las importaciones de la UE desde Rusia se redujeron un 86% y las exportaciones a Rusia, un 58%, reflejando embargos, topes de precios y controles de productos de doble uso.

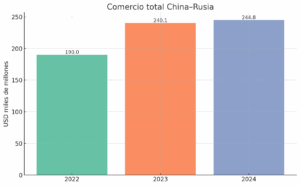

A su vez, China emergió como un resquicio clave; el trueque bilateral alcanzó un récord de 240100 M$ en 2023 y unos 244800 M$ en 2024, esto con un crecimiento más flojo a causa de roces en los pagos. (Ver el gráfico “Comercio total China–Rusia”).

Comisión Europea

Reajuste energético. La IEA reportó la desviación del petróleo crudo ruso rumbo a China, India y Turquía. De hecho, India se transformó en uno de los mayores clientes de crudo ruso con precios de descuento en comparación al Brent, mientras Europa frenó las entradas marítimas y algunos refinados. El curso de los flujos deja claro el porqué Asia absorbió mucho del crudo prohibido por Occidente, aun con rebajas y mayores costes logísticos/financieros.

«Yuanización» y encontronazos. La cuota del yuan en el ámbito financiero moscovita y en el comercio internacional se incrementó notablemente, aunado a esto, los pagos con las contrapartes chinas padecieron problemas intermitentes por miedo bancario a castigos estadounidenses, demorando las liquidaciones entre 2024–2025. La dependencia de un sistema de pagos menos «profundo» que el dólar/euro propicia vulnerabilidad.

4) Sectores que ganan y pierden

Ganadores clarísimos

El complejo militar-industrial, bueno, eso. Le caen órdenes y más pasta; trabaja a tope, arrastrando metalurgia, química, y electrónica de remplazo, hasta subido salarios, por ahí. Eso del «costo de oportunidad» o sea, «crowding out» de inversión civil… se ve.

Energía, crudo y sus derivados. Rusia, a pesar de los embargos y el tope de precio del G7, seguía moviendo el petroleo, con su «flota en la sombra» para poder vender. Aunque, los descuentitos y los fletes, seguros, y la financiación más caros, bajan sus ganancias. La IEA y Reuters, lo explican; desvíos, caídas de envíos a Europa, un poco compensados en Asia.

Agro, sobre todo el trigo. Rusia rompió récords de exportación en 2023/24 con trigo (¡unos 55 millones de toneladas! según estimaciones del USDA y la industria), siendo como el rey en MENA y África. Este sector ayuda con dinero y fuerza política, especialmente con los precios altos de los alimentos.

Comercio con China y también bienes de consumo duraderos.

La partida de firmas occidentales le dio cancha a productores chinos, en particular en automoción, quienes lograron sobrepasar el 50% de cuota en diversos meses, registrando además un crecimiento anual de más del 48% en el mercado durante 2024.

La contrapartida exhibe la suplantación de proveedores europeos/japoneses, con valor añadido superior, por alternativas chinas; esto con consecuencias variadas en calidad y mantenimiento.

Los que perdieron o quedaron atrás

Gas por tuberías rumbo a Europa. El descenso pronunciado en ventas a la UE (interrupciones en Nord Stream y el paso ucraniano) ha supuesto el revés más fuerte para un negocio que dependía de tratos a largo plazo y jugosos márgenes. Dirigir ese gas a GNL o a Asia exige años de inversión e infraestructura.

Alta tecnología e I+D civil. El acceso restringido a semiconductores, software y equipamiento occidental, obstaculiza la actualización de manufacturas, energía y servicios avanzados; esto se solventa por vías indirectas con sobrecostos y riesgos de cumplimiento, lo cual frena el posible crecimiento.

Automoción local clásica.

Aunque el mercado total se recuperó en 2024, ¡ojo! La producción y ventas de marcas locales sufren competencia de marcas chinas y financiación más costosa. Hasta AvtoVAZ previó ajustes laborales ante la situación que se vendrá en 2025.

5) ¿Rusia (y algunos más) hacen negocio con la guerra realmente?

En cifras, el complejo militar y afines ingresan más gracias a los pedidos del estado, y el sector energético aguanta las divisas mediante la redirección a Asia. Pero a nivel de bienestar general, el panorama es algo confuso: el gasto militar no crea capital productivo civil, la economía padece escasez de mano de obra (por movilización y la fuga de cerebros), la inversión extranjera directa se desploma, y el precio de importar tecnología clave se eleva. En otros países, refinerías y navieras que procesan crudo ruso con descuento se benefician de arbitrajes, ¡claro! Y China usa la asimetría para vender bienes de alto valor a un mercado totalmente dependiente.

6) Mirando hacia 2025: Fricción externa, frenos internos ¡Qué lío!

Enfriamiento del empuje chino. Después del impulso de 2023, el comercio bilateral creció apenas un 1,9% en 2024 y tuvo problemas en 2025 por riesgos de sanciones más elevados y controles de cumplimiento bancario más severos.

El pivote asiático prosigue, mas con rozamientos incrementados, con menor empuje.

Menos crecimiento se espera. El FMI anticipa una desaceleración cercana al 0,9% en 2025, lo cual se alinea con un contexto de capacidad ociosa escasa, con rigideces en el ámbito laboral, además escasez de componentes avanzados. Sostener los ritmos del 2024 pediría un aumento en el gasto público —inflación y tipo de cambio estarán vigilados—, o también una oleada de inversión privada, eso se ve, improbable por ahora.

IMF

Dependencia energética y descuentos continúan. La fortaleza de los volúmenes energéticos coexiste con descuentos continuos, además riesgo regulatorio, como los embargos, topes, y sanciones al transporte. La transformación europea alejándose del gas ruso va progresando, aun sin completarse, y China e India consiguen precios favorables, esto, gracia a su poder de negociación mayor.

Reuters

Brookings

7) Gráficos y análisis de los datos

Concentración exportadora, esto en 2023. El gráfico circular anexo revela que crudo, refinados, gas, y carbón son todavía los pilares de la canasta exportadora. Pese a que el total «otros» comprende metales, fertilizantes, madera y manufacturas, su relevancia es inferior ante los hidrocarburos. Esto da explicación a por qué los impactos de sanciones y logística impactan tanto en los ingresos externos. (Fuente OEC).

Comercio China–Rusia. ¡El gráfico de barras revela un gran salto! De 190,000 M$ (2022) a 240,100 M$ (2023), y ¡oh sorpresa!, 244,800 M$ (2024). El descenso previsto para 2024–2025 está ligado con problemas en los pagos y en la fiscalización de las sanciones. (Fuentes: Reuters/China

Gasto militar como porcentaje del PIB. La barra de 2024 (7,1%) y el plan para 2025 (≈7,2%) demuestran la militarización del presupuesto, claramente. Si bien empuja el PIB a corto plazo, reduce el espacio para inversión civil…y, en consecuencia, ¡el crecimiento se limita! (Fuente: SIPRI 2024/2025).

Gasto militar como porcentaje del PIB. La barra de 2024 (7,1%) y el plan para 2025 (≈7,2%) demuestran la militarización del presupuesto, claramente. Si bien empuja el PIB a corto plazo, reduce el espacio para inversión civil…y, en consecuencia, ¡el crecimiento se limita! (Fuente: SIPRI 2024/2025).

8) Conclusión: resiliencia táctica, fragilidad estratégica.

Rusia ha demostrado, en un sentido táctico, ser adaptable. Ha redireccionado el comercio, reformulado los pagos y priorizado el gasto militar. También, ha estabilizado, con algunos vaivenes, el rublo y ha mantenido su PIB entre 2023–2024. Estratégicamente, sin embargo, aparecen fragilidades: menos acceso a tecnología, una mano de obra envejecida y escasa. También una mayor dependencia de China, que tiene asimetrías crecientes, y por último un presupuesto militar que está en tensión.

Los sectores que ganan —defensa, energía redireccionada, y agro— protegen el corto plazo y el balance externo.

Bueno, sin embargo, los que pierden —el gasoducto a Europa, una industria civil de vanguardia, y la automoción doméstica tradicional— revelan por qué el crecimiento quizás converja a niveles modestos y por qué la economía, poco a poco, pierde diversidad.

La gran duda del 2025: ¿podrá Rusia convertir la resistencia táctica en sostenibilidad estructural?, es decir, eso pedirá inversión, para humanos y tecnología, difícil con sanciones, movilización y rozamientos con su principal apoyo comercial.

Fuentes consultadas:

FMI WEO/actualizaciones: proyecciones de crecimiento 2024–2025…ahí van (incluido 0,9% para 2025).

FMI

OSW Ośrodek Studiów Wschodnich.

SIPRI: gasto militar en 2024…unos (149 000 M$, 7,1% PIB) ¡Increíble! y subida prevista en 2025…alrededor de (≈7,2%).

SIPRI

+1

IEA: redirección de exportaciones de crudo y… cambios en los destinos…China, India y Turquía.

SIPRI

Eurostat: colapso del comercio UE-Rusia. ¡Sorprendente! (-86% importaciones, -58% exportaciones entre 1T-2022 y 1T-2025).

European Commission

The Sofia Globe

Reuters/China Customs/CEPA: comercio China–Rusia…2022–2024 (190–240–244,8 mil M$)…y problemillas de pagos.

Reuters

+2

Reuters

+2

OEC: composición de exportaciones rusas de 2023…incluye: crudo, refinados, gas, carbón y…¡oro!.

Consilio

USDA/CSIS/Fastmarkets: ¡Un récord! de exportaciones de trigo en 2023/24.